So wichtig Münzen und Banknoten für den Alltag sind, größere Zahlungen lassen sich sicherer und bequemer per Überweisung oder per Karte bezahlen. Wir benutzen dafür Geld, das als Guthaben auf unseren Bankkonten liegt: das sogenannte Buchgeld. Dieses Geld kann man nicht anfassen, es existiert nur als elektronischer Datensatz in den Computern der Banken.

Der Begriff Buchgeld stammt aus der Entstehungszeit des Bankwesens, als Geldwechsler, die ursprünglich fremde Zahlungsmittel in orts- oder landesübliche Zahlungsmittel umtauschten, die Guthaben ihrer Kundschaft mit der Hand in Kontobücher schrieben. Mittlerweile erfolgt diese Aufzeichnung elektronisch. Dieses „stofflose“ Buchgeld ist die Grundlage des bargeldlosen Zahlungsverkehrs. Es wird in einer Art Kreislauf von Bankkonto zu Bankkonto weitergegeben, weshalb es oft auch als Giralgeld (aus dem Italienischen: giro = Rundreise) bezeichnet wird. Im heutigen Wirtschaftsleben ist viel mehr Buchgeld als Bargeld in Umlauf. Im Unterschied zu Banknoten und Münzen ist das Buchgeld jedoch kein gesetzliches Zahlungsmittel, d. h. es besteht keine Annahmepflicht. Dennoch wird es im Geschäftsverkehr allgemein akzeptiert. Buchgeld kann durch Auszahlung am Bankschalter oder Geldautomaten in Bargeld umgewandelt werden. Umgekehrt wird Bargeld zu Buchgeld, wenn es auf ein Konto bei einer Bank eingezahlt wird.

Buchgeld kann in Bargeld und Bargeld in Buchgeld umgewandelt werden.

Das Buchgeld auf den Bankkonten wird auch als „Einlage“ bezeichnet. Es gibt verschiedene Einlagearten, die sich danach unterscheiden, wie schnell über das Geld verfügt werden kann. Guthaben auf Girokonten werden als „Sichteinlagen“ bezeichnet und sind vor allem für den Zahlungsverkehr bestimmt. Über Termin- und Spareinlagen kann man erst nach Ablauf einer vereinbarten Frist oder einer Kündigung verfügen.

Dass Zahlungen unbar von Konto zu Konto bequemer und sicherer vorzunehmen sind als Barzahlungen, erkannten schon die Kaufleute und Händler des Mittelalters. Vor allem in Oberitalien entwickelten sie so etwas wie ein Bankensystem. Deshalb sind zahlreiche Fachausdrücke des Geldwesens italienischen Ursprungs.

3.1 Die Banken und ihre Aufgaben

Banken haben eine zentrale Rolle im Geld- und Wirtschaftssystem. Sie gewähren Kredite an private Haushalte, Unternehmen und den Staat. Gleichzeitig bieten Banken ihrer Kundschaft die Möglichkeit, Geld aufzubewahren und anzulegen. Sie arbeiten dabei eng zusammen, um Zahlungen schnell und sicher von einem Konto auf das andere zu leiten. Daneben bieten sie eine Reihe weiterer Dienstleistungen rund ums Geld an.

Diese Bankgeschäfte sind gesetzlich genau geregelt. Wer in Deutschland diejenigen Geschäfte gewerbsmäßig ausübt, die als Bankgeschäfte definiert werden – so insbesondere das Einlagen- oder Kreditgeschäft –, betreibt eine Bank. Die dafür benötigte Erlaubnis erteilt die Europäische Zentralbank auf Grundlage eines Vorschlags der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Alle Banken werden von der Bankenaufsicht besonders kontrolliert und überwacht. Das gilt auch für Unternehmen, die banknahe Geschäfte durchführen, wie Leasing, An- und Verkauf von Wertpapieren oder die Abwicklung von Zahlungen. Ihnen wird die Erlaubnis aber allein von der BaFin erteilt.

Die Geschäftsbanken und die Deutsche Bundesbank bilden zusammen das Bankensystem in Deutschland. Die Bundesbank als Zentralbank Deutschlands hat grundsätzlich eine andere Funktion als die Geschäftsbanken. Als staatliche Institution ist sie in Deutschland für die Umsetzung der gemeinsamen europäischen Geldpolitik zuständig, deren vorrangiges Ziel es ist, Preisstabilität zu gewährleisten. Als „Bank der Banken“ versorgt sie die Geschäftsbanken mit Zentralbankgeld.

Zentralbank und Geschäftsbanken bilden zusammen das Bankensystem.

Zudem ist nur sie berechtigt, gesetzliche Zahlungsmittel (Banknoten und Münzen) in Umlauf zu bringen. Geschäftsbanken hingegen sind in der Regel private Wirtschaftsbetriebe, die Dienstleistungen rund ums Geld erbringen und damit Gewinne erzielen wollen. Geschäftsbanken bieten ihre Leistungen privaten Haushalten, Wirtschaftsunternehmen und dem Staat an.

Exkurs

Die Banken in Deutschland

Die Bankendichte in Deutschland ist in den letzten Jahren zurückgegangen, im Vergleich zu anderen Ländern aber immer noch hoch. Die Größenunterschiede zwischen den deutschen Banken sind sehr ausgeprägt. Den Großbanken und Landesbanken, die in der Regel auch international aktiv sind, steht eine Vielzahl mittlerer und kleinerer Banken gegenüber. Unterschiedlich sind auch die Rechtsformen. Die Banken sind privatrechtlich, öffentlich-rechtlich oder genossenschaftlich organisiert. Die meisten Banken in Deutschland sind Universalbanken. Diese bieten im Gegensatz zu Spezialbanken eine breite Palette an Bankdienstleistungen an.

Die Kreditbanken umfassen die Großbanken wie die Deutsche Bank und die Commerzbank, die Regionalbanken, sonstige Kreditbanken und die Zweigstellen ausländischer Banken. Die Sparkassen sind überwiegend öffentlich-rechtlich organisiert und meistens von Gemeinden oder Gemeindeverbänden getragen. Es gibt aber auch freie Sparkassen mit privatrechtlicher Rechtsform. Die Sparkassen sind in der Regel Universalbanken, die viele Arten von Bankgeschäften betreiben. Der Schwerpunkt liegt aber auf der Hereinnahme von Spareinlagen und der Vergabe von Krediten. Aufgrund des in den Sparkassengesetzen der Länder festgelegten Regionalprinzips müssen sich die Sparkassen in ihrer Geschäftstätigkeit auf die Region ihres Sitzes beschränken. Die Landesbanken als Spitzeninstitute der Sparkassen entstanden ursprünglich als zentrale Verrechnungsstellen beim bargeldlosen Zahlungsverkehr und nehmen die Funktion auch heute noch wahr. Traditionell stellen sie im Rahmen ihres öffentlichen Auftrags zudem Finanzdienstleistungen für staatliche Gebietskörperschaften wie Länder und Gemeinden bereit.

Die Genossenschaftsbanken oder Kreditgenossenschaften sind in erster Linie Banken für mittlere und kleinere Unternehmen sowie Privatkunden. Die gewerblichen Kreditgenossenschaften (Volksbanken) sind als Einrichtungen zur Selbsthilfe von kleinen Gewerbetreibenden in Handel und Handwerk entstanden. Die ländlichen Kreditgenossenschaften (Raiffeisenbanken) waren ursprünglich Zusammenschlüsse von Landwirten. Die Genossenschaftsbanken sind eng verbunden mit ihrem Zentralinstitut, der genossenschaftlichen Zentralbank. Die DZ Bank gehört als genossenschaftliches Zentralinstitut zu den größten deutschen Kreditinstituten.

Zu den auf spezielle Geschäfte ausgerichteten Spezialbanken zählen u. a. die sogenannten Realkreditinstitute wie z. B. Hypothekenbanken. Sie gewähren langfristige Darlehen, um öffentliche Projekte und den Bau von Immobilien zu finanzieren. Dafür geben sie Schuldverschreibungen (sogenannte Pfandbriefe) aus, die von Privatleuten, Versicherern und anderen Banken erworben werden. Bausparkassen sammeln auf der Grundlage abgeschlossener Bausparverträge bei Bausparerinnen und Bausparern Geld ein und vergeben an diese nach einem Zuteilungsplan Darlehen. Banken mit Sonderaufgaben unterstützen beispielsweise langfristige Finanzierungen von Investitionen. Dazu zählt die Kreditanstalt für Wiederaufbau (KfW), die eng in die staatliche Wirtschaftsförderung im In- und Ausland eingebunden ist. Sonstige Spezialbanken sind unter anderem Bürgschaftsbanken und Wohnungsunternehmen mit Spareinrichtung.

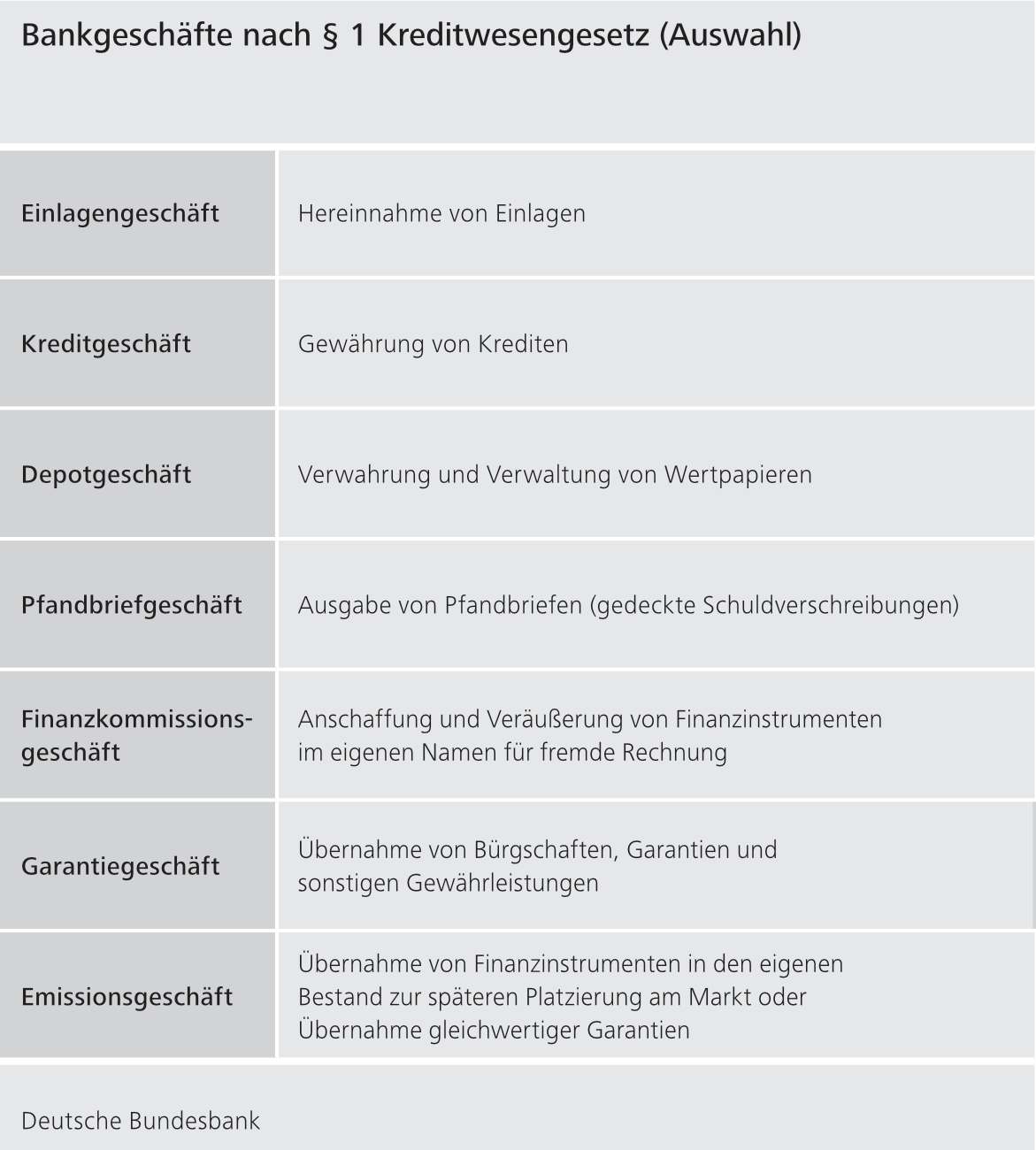

3.1.1 Die Bankgeschäfte

Zentrale Bankgeschäfte sind die Vergabe von Krediten und die Hereinnahme von Einlagen.

Zu den wichtigsten volkswirtschaftlichen Funktionen der Banken gehören die Kreditvergabe und die Hereinnahme von Einlagen. Wer einen Kredit benötigt, zahlt den Banken dafür Zinsen. Die Banken zahlen auf die Einlagen ihrer Kundschaft Zinsen, insbesondere im Fall von Spar- und Termineinlagen. Die Differenz zwischen den Kreditzinsen und den Einlagenzinsen (Zinsmarge) ist eine der wichtigsten Einkommensquellen der Banken. Da es vorkommt, dass ein Kreditnehmer seinen Kredit nicht oder nicht rechtzeitig zurückzahlt, enthält der Kreditzins eine Entschädigung für das von der Bank einzukalkulierende Ausfallrisiko. Um dieses Risiko möglichst gering zu halten, prüfen die Banken die Kreditwürdigkeit (Bonität) ihrer Kundschaft ganz genau. Zudem verlangen sie oft, dass für einen Kredit Sicherheiten gestellt werden (z. B. die zu finanzierende Immobilie). Diese können im Falle eines Ausfalls der Kreditrückzahlung verwertet werden, um den Verlust der Bank zu reduzieren.

Banken bieten Dienstleistungen rund ums Geld an.

Neben dem klassischen Bankgeschäft – Kredite vergeben und Einlagen hereinnehmen – bieten die meisten Banken weitere Dienstleistungen an. Sie erledigen den bargeldlosen Zahlungsverkehr, helfen Unternehmen, Wertpapiere auf den Markt zu bringen (Wertpapieremission) und beraten ihre Kundschaft in Finanzfragen. Des Weiteren kaufen, verkaufen, verwahren und verwalten sie für ihre Kundschaft Vermögenswerte, insbesondere Wertpapiere. § 1 des Kreditwesengesetzes führt weitere Bankgeschäfte auf.

Außerdem werden dort auch die Aufgaben von Finanzdienstleistungsinstituten (u. a. Anlagevermittlung, -beratung und -verwaltung, Finanzierungsleasing, Sortengeschäft) sowie sonstigen Finanzunternehmen (u. a. Kreditvermittlung, Halten von Beteiligungen) genannt.

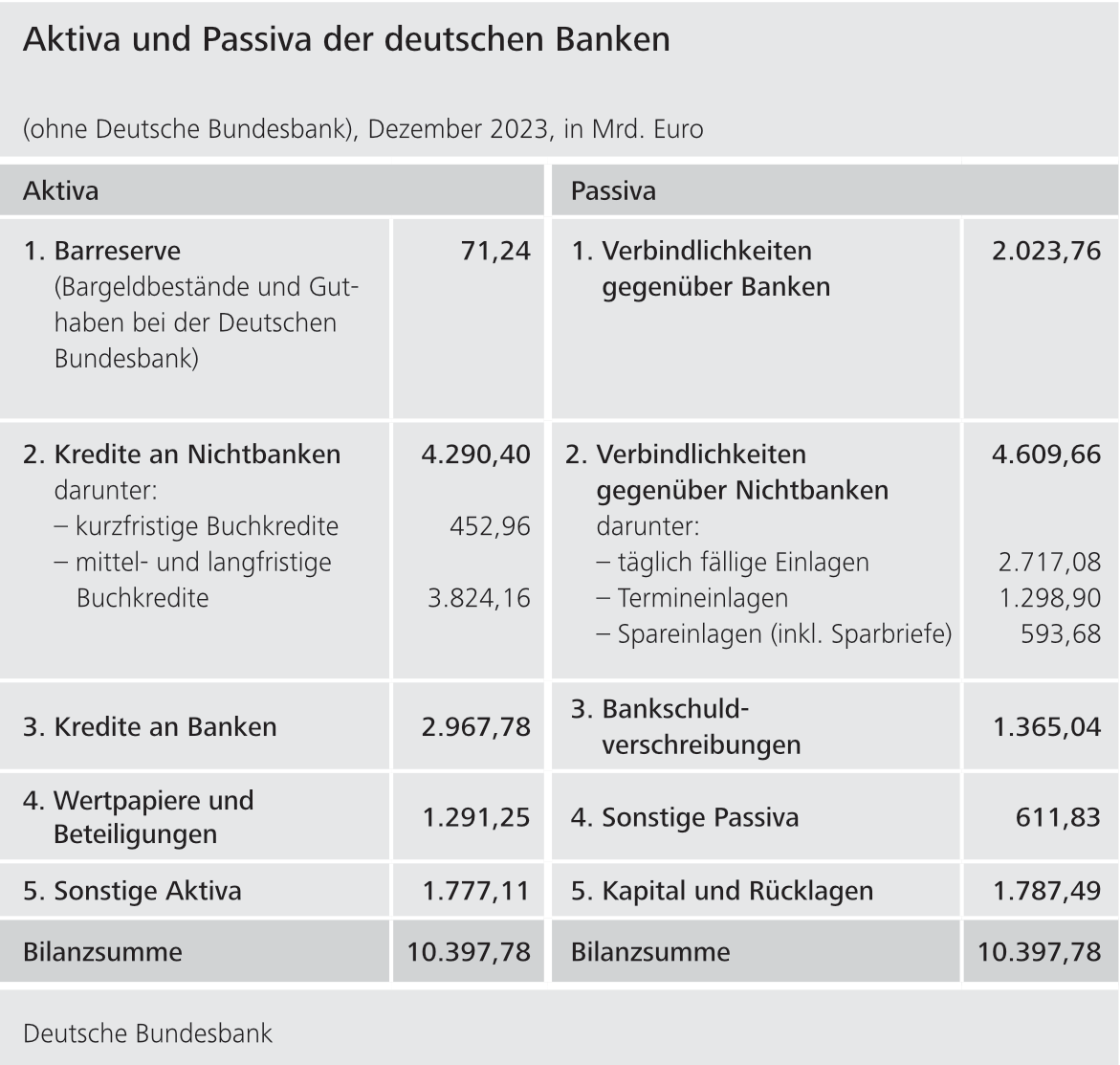

Die Bankgeschäfte in der Bankbilanz

Umfang und Struktur der Bankgeschäfte können anhand einer zusammengefassten Gesamtbilanz für alle deutschen Banken nachvollzogen werden. Hier sind dem Vermögen der Banken (Aktiva) auf der linken Seite die Verbindlichkeiten und das Eigenkapital der Banken (Passiva) auf der rechten Seite gegenübergestellt. Die Aktiva, die zum größten Teil aus vergebenen Krediten und gekauften Wertpapieren bestehen, spiegeln wider, welche Geschäfte die Bank betreibt (Mittelverwendung). Die Passiva lassen hingegen erkennen, wie diese Geschäfte finanziert werden (Mittelbeschaffung).

Die Aktivseite der Bankbilanz

Die Barreserve besteht aus dem Bestand der Banken an Bargeld sowie deren Guthaben auf den Konten der Deutschen Bundesbank, die jederzeit in Bargeld getauscht werden können. Die Barreserve ist im Vergleich zu den meisten anderen Posten relativ gering – sogar wesentlich niedriger als die täglich fälligen Einlagen ihrer Kundschaft. Denn die Banken kommen mit einer relativ geringen Barreserve aus, weil nicht alle Kundinnen und Kunden ihr Geld gleichzeitig bar abheben wollen. Außerdem können sich die Banken über ihren direkten Zugang zur Zentralbank jederzeit kurzfristig zusätzliches Bargeld beschaffen (siehe Abschnitt 6.3.3).

Die Bankbilanz wird dominiert von der Kreditvergabe an Banken und Nichtbanken auf der Aktivseite ...

Den größten Posten auf der Aktivseite bilden die Kredite an in- und ausländische Nichtbanken. Dazu zählen alle Kredite an Unternehmen auf dem sogenannten Geldmarkt (s. auch 6.1 Kasten „Geldmarkt“), an private Haushalte (z. B. Raten- und Immobilienkredite) sowie an öffentliche Stellen. Recht umfangreich ist auch das Kreditgeschäft der Banken untereinander. Banken, die gerade einen Überschuss an Zentralbankgeld haben, leihen dieses Geld denjenigen Banken, die gerade Zentralbankgeld benötigen. Dafür erhalten die kreditgebenden Banken von der kreditnehmenden Bank Sicherheiten – meist in Form von Wertpapieren. Oft wird solch ein Kredit nur „über Nacht“ gewährt. Bei einer Kreditvergabe entspricht die Forderung der kreditgebenden Bank der Verbindlichkeit der kreditnehmenden Bank.

Zudem halten die Banken in größerem Umfang marktgängige Wertpapiere als eine ertragbringende Liquiditätsreserve. Wenn sie Zentralbankgeld benötigen, können sie diese Wertpapiere bei Refinanzierungsgeschäften mit der Zentralbank oder mit Geschäftsbanken als Sicherheiten hinterlegen. Außerdem nehmen Banken Wertpapiere in ihren Bestand, weil sie auf Kursgewinne setzen. Zudem beteiligen sich Banken an anderen Banken oder Unternehmen. Sie stellen ihnen so dauerhaft Eigenkapital zur Verfügung und erhalten dafür in der Regel ein Recht auf Mitsprache sowie Anteile an Gewinnen und Verlusten. Sachanlagen (z. B. Gebäude oder Maschinen) spielen bei Banken wertmäßig kaum eine Rolle und werden deshalb unter „Sonstige Aktiva“ erfasst. Den größten Anteil unter den „Sonstigen Aktiva“ machen Forderungen aus speziellen Handelsgeschäften aus. Mit diesen Handelsgeschäften bieten Banken ihren Geschäftspartnern die Möglichkeit, sich gegen bestimmte Risiken abzusichern oder von der Entwicklung der Marktpreise bestimmter Güter zu profitieren. Zudem nutzen Banken solche Handelsgeschäfte, um sich selbst gegen bestimmte Risiken abzusichern.

Die Passivseite der Bankbilanz

… und von Verbindlichkeiten gegenüber Banken und Nichtbanken auf der Passivseite.

Auf der Passivseite der Bilanz dominieren die Verbindlichkeiten gegenüber Banken und Nichtbanken. Erstere resultieren aus den direkten Kreditgeschäften zwischen den Banken. Letztere sind die täglich fälligen Sichteinlagen sowie Spar- und Termineinlagen von Unternehmen, privaten Haushalten und öffentlichen Stellen. Bankschuldverschreibungen – dazu zählen auch Hypothekenpfandbriefe, öffentliche Pfandbriefe sowie Zertifikate – sind von den Banken selbst ausgegebene Wertpapiere. Wer diese Schuldverschreibungen kauft, stellt der Bank befristet Geld zur Verfügung, weshalb sie für die Banken Fremdkapital darstellen. Banken kaufen und verkaufen also nicht nur Wertpapiere, sondern geben sie auch selbst heraus, um sich zu finanzieren.

Unter den „Sonstigen Passiva“ werden analog zu den „Sonstigen Aktiva“ vor allem Verbindlichkeiten aus speziellen Handelsgeschäften ausgewiesen. Hierbei bieten die Banken ihrer Kundschaft die Möglichkeit, sich mit diesen Handelsgeschäften gegen bestimmte Risiken abzusichern oder von der Entwicklung der Marktpreise bestimmter Güter zu profitieren. Das Eigenkapital setzt sich aus dem eingezahlten Kapital und den Rücklagen zusammen. Die genaue Bezeichnung (z. B. Grundkapital oder Stammkapital) hängt von der jeweiligen Gesellschaftsform der Bank ab (z. B.AG, eG oder GmbH). Nicht ausgeschüttete Gewinne werden in die Rücklagen eingestellt.

Außerbilanzielle Geschäfte

Nicht alle Vermögenswerte und Verbindlichkeiten einer Bank erscheinen in der Bilanz. Garantien und Bürgschaften beispielsweise stellen Verbindlichkeiten dar, bei denen es noch ungewiss ist, ob die Bank auch tatsächlich in Anspruch genommen wird. Daher sind diese – auch als Eventualverbindlichkeiten bezeichneten – Positionen „unter dem Strich“ der Bilanz auszuweisen.

Nicht alle Bankgeschäfte tauchen in der Bilanz auf.

Ein Teil der Geschäftsaktivitäten von Banken entfällt zudem auf derivative Finanzinstrumente. Das sind von gewöhnlichen Finanzinstrumenten abgeleitete Geschäfte, die erst zu einem Termin in der Zukunft beglichen werden – sogenannte Termingeschäfte. Ihr Wert hängt von der Entwicklung eines bestimmten zugrundeliegenden Vermögenswerts ab (s. hierzu Kasten „Derivategeschäfte“ in Abschnitt 7.3.2).

In der Bilanz werden diese Geschäfte bei Geschäftsabschluss in der Regel noch nicht erfasst, da zu diesem Zeitpunkt meistens noch keine Leistung durch die Beteiligten erbracht worden ist.

3.1.2 Bankenaufsicht und Einlagensicherung

Viele Menschen vertrauen den Banken ihr Geld an. Doch die Geschäftstätigkeit der Banken ist mit besonderen Risiken verbunden. Bricht eine Bank zusammen, könnte dies ihren Kundinnen und Kunden schweren finanziellen Schaden zufügen. Zudem können dadurch weitere Banken in Not geraten, was letztlich die gesamte Volkswirtschaft in Mitleidenschaft ziehen kann. Um dies zu verhindern, gibt es die Bankenaufsicht.

Die Bankenaufsicht ist Voraussetzung für ein stabiles Finanzsystem.

Eine gut funktionierende Bankenaufsicht ist eine Voraussetzung für ein stabiles Finanzsystem. Die Bankenaufsicht überwacht die Geschäftstätigkeit und das Risikomanagement der Banken und soll so Bankenkrisen verhindern. Um einerseits jederzeit zahlungsfähig und gegen unerwartete Mittelabflüsse gewappnet zu sein und andererseits auch profitabel zu wirtschaften, haben die Banken nach der Devise zu handeln: So liquide wie nötig, so rentabel wie möglich. Der Kompromiss muss immer unter der Bedingung unsicherer Annahmen über die künftigen Zahlungseingänge und Zahlungsausgänge gefunden werden. Banken müssen daher einen ausreichenden Teil ihrer Mittel so anlegen, dass sie unerwartet auftretende Ansprüche ihrer Gläubiger jederzeit befriedigen können und somit immer zahlungsfähig bleiben.

Da viele Bankgeschäfte mit Risiken verbunden sind, können manche Geschäfte gelegentlich fehlschlagen und der Bank finanzielle Verluste bescheren (z. B. Ausfall eines Kredits). Damit solche Verluste nicht gleich zum Zusammenbruch der betroffenen Bank führen, ist den Banken per Gesetz vorgeschrieben, jedes einzelne Risiko zu erfassen, abzuschätzen und in festgelegter Höhe mit Eigenkapital zu finanzieren. Es ist außerdem vorgeschrieben, dass Banken auch in genau bestimmtem Maße über Liquidität verfügen müssen, also über genügend Zahlungsmittel, die sofort einsetzbar sind.

Während die Bankenaufsicht so die Zahlungsfähigkeit der Banken sicherstellen möchte und damit mittelbar auch die Einlagen der Bankkunden schützt, bewahrt die Einlagensicherung die Kundinnen und Kunden direkt vor dem Verlust ihrer Einlagen bei ihrer Bank. Falls eine Bank nicht in der Lage ist, die Einlagen zurückzuzahlen, sichert die Einlagensicherung die Rückzahlungsansprüche in gewissem Umfang ab. Ohne diese Sicherung könnte es bei wirklichen oder vermeintlichen Zahlungsschwierigkeiten einer Bank dazu kommen, dass die Kundinnen und Kunden die Kassen „stürmen“, um sich ihre Einlagen bar auszahlen zu lassen. Die Einlagensicherung soll solche „bank runs“ verhindern. Sie leistet so einen Beitrag zur Stabilität des Finanzsystems.

Die Einlagensicherung schützt die Einlagen von Bankkunden direkt.

Die Komplexität der Bankgeschäfte hat in der Vergangenheit deutlich zugenommen. Zudem sind Banken oftmals grenzüberschreitend tätig und stark vernetzt. Die Bankenaufsicht muss sich an die veränderten Rahmenbedingungen anpassen und kann nicht an den Ländergrenzen enden. Deshalb gibt es seit 2014 im Euroraum eine gemeinsame Bankenaufsicht. Dieser „Einheitliche Aufsichtsmechanismus“ (Single Supervisory Mechanism, SSM) ist Teil der sogenannten Bankenunion. Im Zusammenhang mit der Bankenunion wird auch eine gemeinsame europäische Einlagensicherung diskutiert, die aber bislang weder beschlossen noch umgesetzt ist. Es gelten in der EU jedoch bereits gemeinsame Regeln zur Vereinheitlichung der nationalen Einlagensicherungssysteme. Zur genauen Ausgestaltung der Bankenunion, der europäischen Bankenaufsicht sowie den Regelungen zur Einlagensicherung siehe Abschnitt 4.4.

3.2 Der bargeldlose Zahlungsverkehr

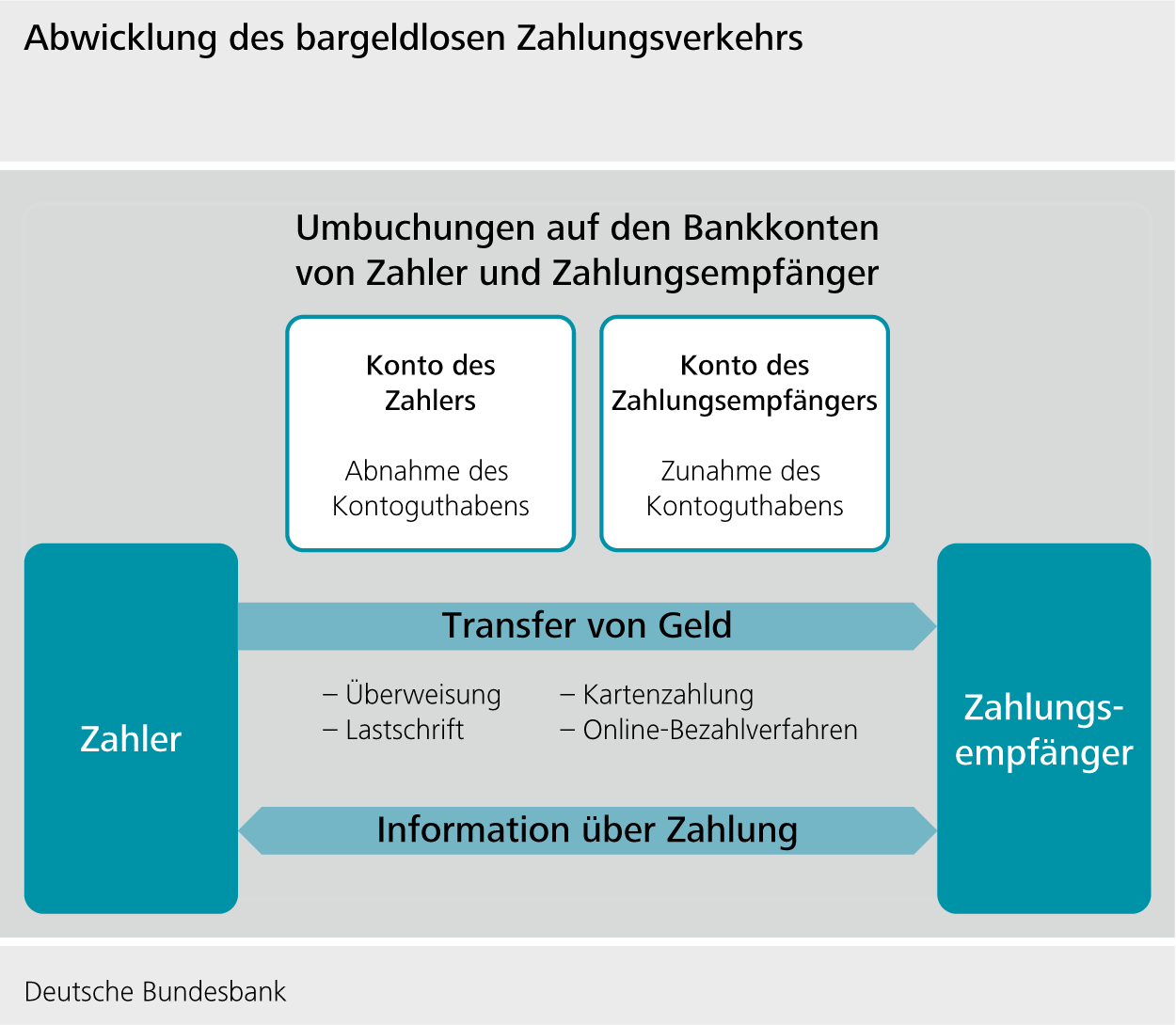

Damit das Buchgeld seine Funktion als Zahlungsmittel erfüllen kann, sorgt das Bankensystem dafür, dass es von einem Konto auf ein anderes übertragen werden kann. Bei bargeldlosen Zahlungen werden die Zahlungsinformationen elektronisch von Bank zu Bank übermittelt und lösen Buchungen auf den beteiligten Konten aus: Der Kontostand des Zahlers wird vermindert, während sich jener des Zahlungsempfängers erhöht.

Banken sorgen mit dem bargeldlosen Zahlungsverkehr dafür, dass das Geld zwischen Bankkonten „transportiert“ wird.

Wenn beide ihre Konten bei verschiedenen Banken haben, muss die Zahlung zwischen diesen beiden beteiligten Banken „transportiert“ und gebucht werden. Dafür übermitteln sich die Banken elektronisch die Zahlungsaufträge mit allen für die Zahlungen notwendigen Angaben. Die Zahlungen werden dann auf den entsprechenden Konten gebucht, das Buchgeld „fließt“ von einem Konto zum anderen.

3.2.1 Die Organisation des bargeldlosen Zahlungsverkehrs

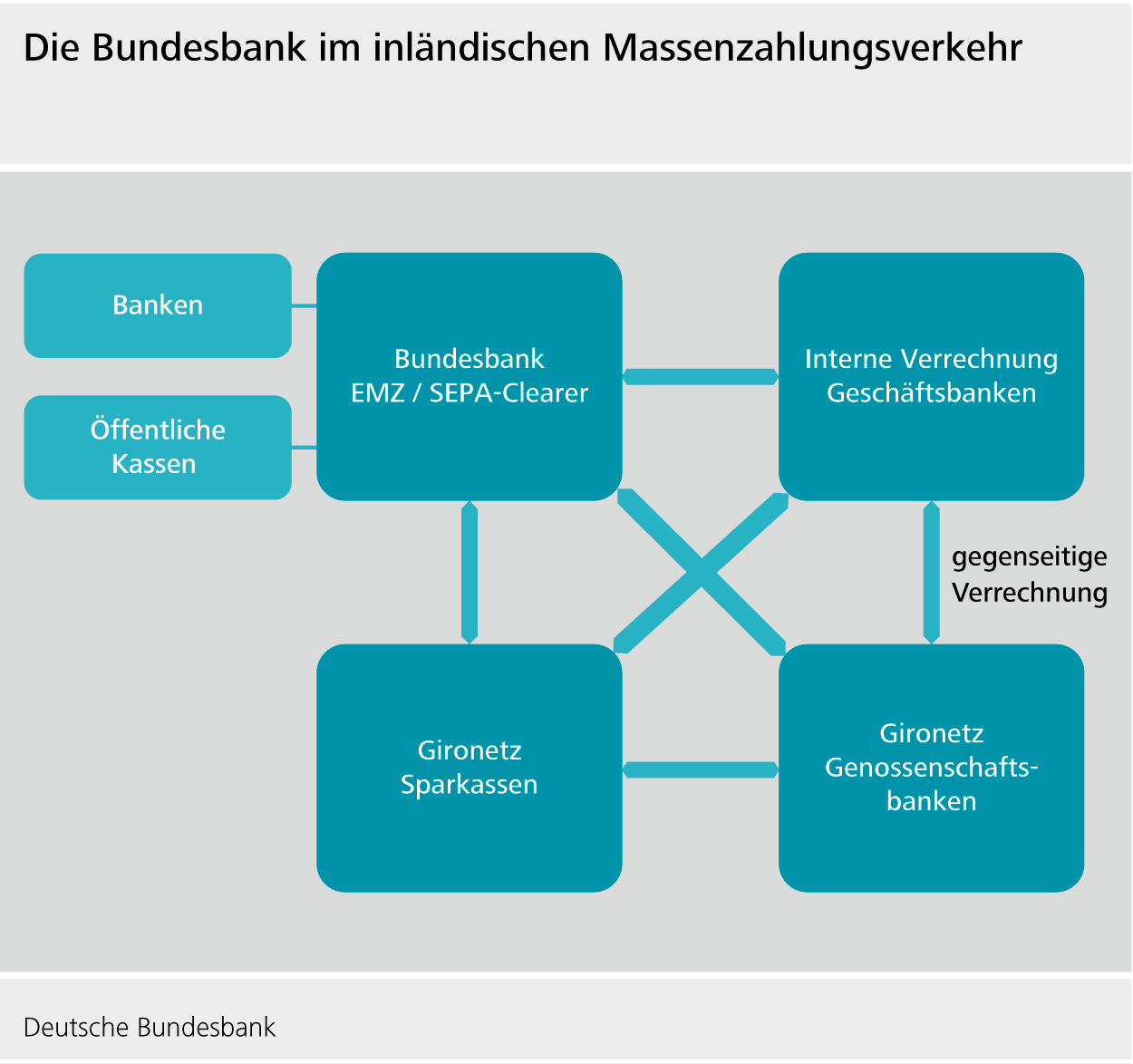

Im Massenzahlungsverkehr werden Zahlungen des täglichen Lebens mit eher kleineren Beträgen abgewickelt (z. B. Telefonrechnungen, Gehälter oder Mieten). Dafür benötigen die beteiligten Banken eine Verbindung zueinander. Hierfür können die Banken eigene Gironetze bzw. Gironetze ihrer Bankengruppe (z. B. Sparkassen) nutzen. Die deutschen Gironetze sind miteinander verbunden und ermöglichen eine Weiterleitung der Zahlungen an Banken anderer Bankengruppen.

Zur Verrechnung von Zahlungen sind Banken direkt oder über Gironetze miteinander verbunden.

Alternativ können sie die Zahlungen über eine andere Bank oder über sogenannte Clearinghäuser abwickeln. Diese Clearinghäuser stellen die gegenseitigen Forderungen und Verbindlichkeiten der ihnen angeschlossenen Banken fest und wickeln diese ab. Zur Unterstützung des bargeldlosen Massenzahlungsverkehrs betreibt auch die Deutsche Bundesbank ein eigenes Clearinghaus (Elektronischer Massenzahlungsverkehr EMZ / SEPA-Clearer).

Auch Banken ohne Einbindung in die deutschen Gironetze haben über dieses Clearinghaus Zugang zum bargeldlosen Zahlungsverkehr mit allen übrigen Banken in Deutschland und Europa.

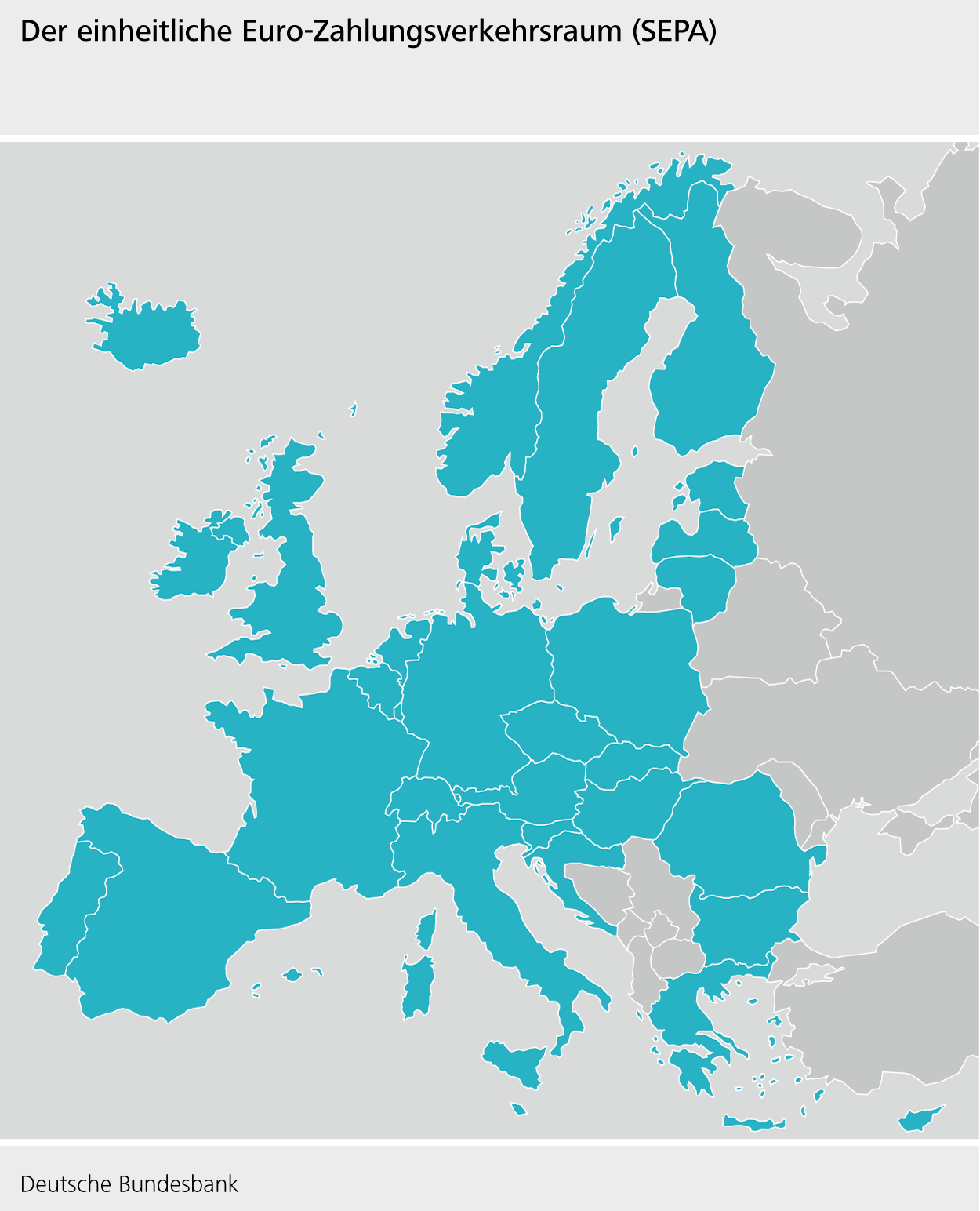

Einheitlicher Euro-Zahlungsverkehrsraum (SEPA)

Im baren Zahlungsverkehr besteht mit dem Euro-Bargeld bereits seit 2002 eine gemeinsame Währung und ein einheitliches Zahlungsmittel im Euroraum. Um auch den bargeldlosen Euro-Zahlungsverkehr zu vereinheitlichen, gibt es seit 2014 den einheitlichen Euro-Zahlungsverkehrsraum SEPA (Single Euro Payments Area). Ihm gehören alle Länder der Europäischen Union sowie Andorra, Island, Liechtenstein, Monaco, Norwegen, San Marino, die Schweiz, das Vereinigte Königreich und die Vatikanstadt sowie u. a. Jersey und die Isle of Man an. Innerhalb des Europäischen Wirtschaftsraums (EWR = EU plus Norwegen, Liechtenstein, Island) wird bei SEPA-Zahlungen nicht zwischen nationalen und grenzüberschreitenden Zahlungen unterschieden, z. B. bei Gebühren und Laufzeit. Für Zahlungen außerhalb des EWR können höhere Entgelte anfallen.

Im Euro-Zahlungsverkehrsraum SEPA wird nicht zwischen nationalen und grenzüberschreitenden Zahlungen unterschieden.

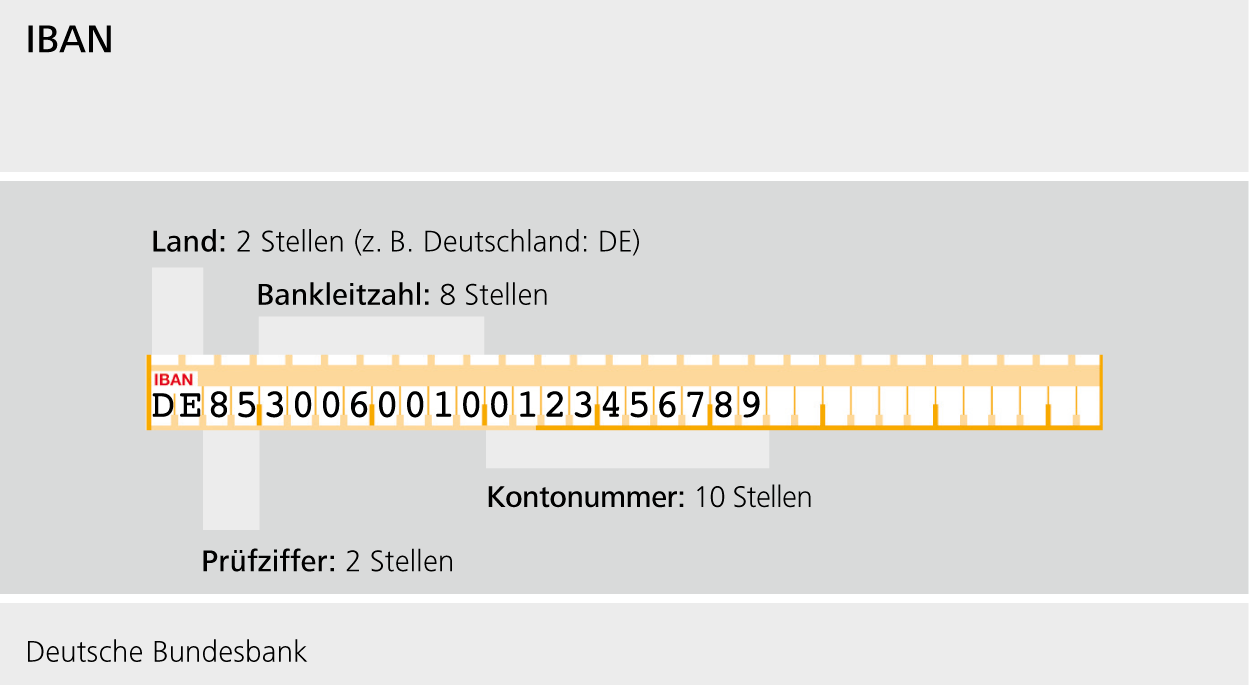

IBAN

Mit dem einheitlichen Euro-Zahlungsverkehrsraum SEPA ist bei bargeldlosen Zahlungen in Euro die IBAN (International Bank Account Number) zu verwenden. Die IBAN ist in den einzelnen Ländern unterschiedlich aufgebaut und besteht aus maximal 34 Stellen. Jedem Konto lässt sich eindeutig eine IBAN zuordnen. In Deutschland wird die IBAN mit 22 Stellen dargestellt und ist wie folgt aufgebaut:

Die ersten beiden Stellen geben die Länderkennung wieder, gefolgt von zwei Prüfziffern sowie der achtstelligen deutschen Bankleitzahl. Die letzten zehn Stellen sind für die Kontonummer vorgesehen. Wenn die Kontonummer weniger als zehn Stellen umfasst, wird sie rechtsbündig gesetzt und die „fehlenden Plätze“ zwischen ihr und der Bankleitzahl werden mit Nullen aufgefüllt.

Die IBAN identifiziert jedes Konto eindeutig und umfasst in Deutschland 22 Stellen.

Bei allen inländischen und grenzüberschreitenden SEPA-Zahlungen innerhalb des Europäischen Wirtschaftsraums ist die Angabe der IBAN ausreichend. Bei Zahlungen außerhalb des EWR sowie z. B. in die Schweiz kann zusätzlich noch der BIC (Business Identifier Code) verlangt werden. Er ist eine Art internationale Bankleitzahl und umfasst acht oder elf Stellen.

Exkurs

Individualzahlungsverkehr über T2

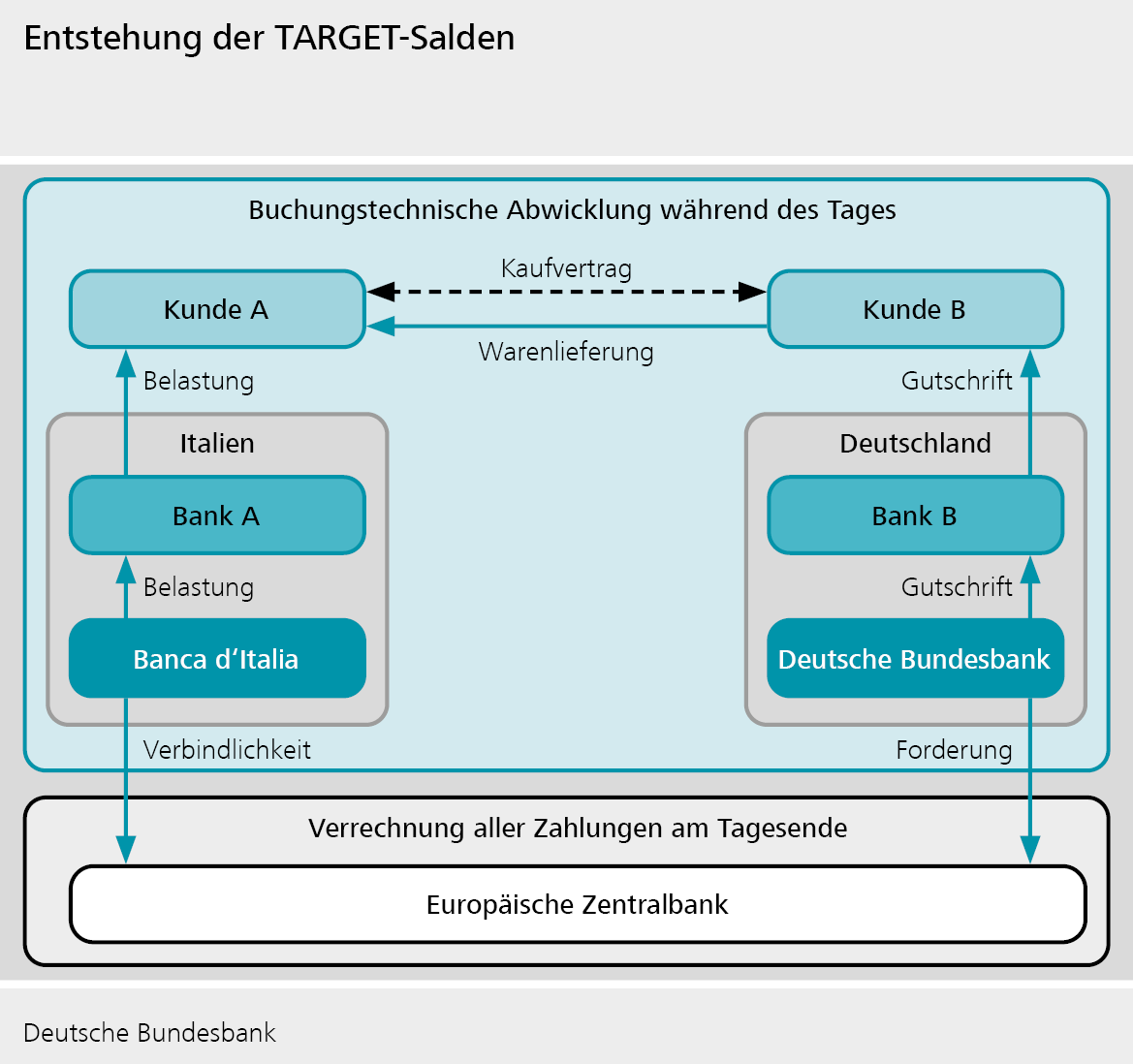

Im Gegensatz zum Massenzahlungsverkehr handelt es sich beim sogenannten Individualzahlungsverkehr um Zahlungen über hohe Beträge, die innerhalb von Sekunden („in Echtzeit“) jede für sich (individuell) abgewickelt werden. Dafür steht T2 zur Verfügung. Dieses Zahlungsverkehrssystem des Eurosystems wurde von der Deutschen Bundesbank zusammen mit der Banque de France, der Banca d’Italia und der Banco de España entwickelt und wird von ihnen gemeinsam betrieben. Es ist Teil der TARGET-Services, dem Marktinfrastrukturangebot des Eurosystems. Über T2 sind alle Banken im Euroraum direkt oder indirekt miteinander verbunden, mittelbar können auch viele weitere Banken in aller Welt erreicht werden. T2 wird von den Zentralbanken des Eurosystems für die Abwicklung geldpolitischer Geschäfte genutzt, beispielsweise für die Auszahlung von Krediten an die Banken. Weiter nutzen die Geschäftsbanken T2 für Großbetragszahlungen ihrer Kunden oder um eigene Zahlungen abzuwickeln. Über T2 flossen 2023 pro Tag im Durchschnitt mehr als 400.000 Zahlungen im Wert von circa 2,2 Billionen Euro. Daneben besteht mit TARGET2-Securities (T2S) ein europäischer Service zur einheitlichen und grenzüberschreitenden Abwicklung von Wertpapiergeschäften.

Bei der Abwicklung grenzüberschreitender Zahlungen über T2 entstehen sogenannte TARGET-Salden. Dies sind Forderungen (positiver TARGET-Saldo) oder Verbindlichkeiten (negativer TARGET-Saldo) einer nationalen Zentralbank gegenüber der Europäischen Zentralbank (EZB).TARGET-Salden entstehen beispielsweise, wenn Kunde A aus Italien eine Maschine bezahlt, die er in Deutschland bei Kunde B erworben hat. Dann wird diese Überweisung letztlich über den T2-Service abgewickelt. Die italienische Zentralbank (Banca d’Italia) bucht auf dem Konto der überweisenden Bank A in Italien den entsprechenden Betrag ab, welche wiederum das Konto ihres Kunden A belastet.

Die deutsche Zentralbank schreibt diesen Betrag ihrerseits der Bank B in Deutschland gut, diese wiederum dem empfangenden Kunden B auf dessen Konto bei ihr.

Durch die innertäglichen Verbuchungen von grenzüberschreitenden Zahlungen in den TARGET-Services verändert sich die Summe der Bestände auf den bei einer nationalen Zentralbank geführten Konten. Diese Veränderungen werden miteinander verrechnet und am Ende eines Geschäftstages in einem einzigen Saldo zusammengefasst. Isoliert betrachtet führt die beschriebene Transaktion demnach am Ende des Geschäftstages zu einer Verbindlichkeit der Banca d‘Italia und zu einer Forderung der Bundesbank gegenüber der EZB. Diese Forderungen und Verbindlichkeiten werden als TARGET-Salden bezeichnet.

Ein positiver Saldo entspricht einer Forderung einer Zentralbank gegenüber der EZB und drückt aus, dass mehr Geld von anderen Ländern in dieses Land geflossen ist als umgekehrt. Ein negativer Saldo entspricht einer Verbindlichkeit einer Zentralbank gegenüber der EZB und drückt aus, dass von diesem Land mehr Geld in andere Länder geflossen ist als umgekehrt.

3.2.2 Bargeldlos bezahlen

Bankkunden stehen für bargeldlose SEPA-Zahlungen grundsätzlich Überweisungen und Lastschriften zur Verfügung. Diese Zahlungsformen können mittels verschiedener Verfahren ausgelöst werden, z. B. durch den Einsatz einer Debitkarte, einer Kreditkarte oder auch des Mobiltelefons.

Überweisung

Eine Überweisung wird immer von den Zahlenden ausgelöst. Sie erteilen ihrer Bank den Auftrag, vom eigenen Konto einen bestimmten Betrag auf ein anderes Konto zu übertragen. Der eigene Kontostand reduziert sich, das andere Konto erhält eine Gutschrift. Für Überweisungen in Euro steht die SEPA-Überweisung zur Verfügung.

Zahlungen per Überweisung gehen von den Zahlenden aus.

Für Überweisungen stellen die Banken ihrer Kundschaft zwar einheitliche, elektronisch lesbare papiergebundene Vordrucke zur Verfügung (beleghafte Überweisung). Im Regelfall werden Überweisungen aber im Online-Banking oder an Terminals in der Bankfiliale beauftragt (beleglose Überweisung). Um das Ausfüllen der Überweisung zu erleichtern, kann seit einigen Jahren ein sogenannter girocode genutzt werden. Dabei handelt es sich um einen QR-Code, der mit der Banking-App des Mobiltelefons ausgelesen werden kann. Anschließend kann über das Online-Banking eine Überweisung an den im QR-Code gespeicherten Zahlungsempfänger verschickt werden.

SEPA-Überweisungsträger

Wenn man eine Überweisung per Online-Banking ausführen möchte, muss man sich zunächst mit der persönlichen Identifikationsnummer (PIN) oder einem Passwort im Online-Banking der Bank anmelden. Die Überweisung selbst muss in der Regel durch eine Transaktionsnummer (TAN) bestätigt werden, die zum Beispiel mit einem TAN-Generator bzw. mittels einer App auf dem Mobiltelefon errechnet oder auf Anforderung der Bank an ein Mobiltelefon gesendet wird.

Der Dauerauftrag bietet sich bei regelmäßig wiederkehrenden Zahlungen mit gleichem Betrag an.

Der Dauerauftrag ist eine besondere Form der Überweisung. Er bietet sich an, wenn regelmäßig wiederkehrende Zahlungen in gleichbleibender Höhe geleistet werden müssen, wie z. B. Mietzahlungen. Die Zahlenden erteilen ihrer Bank einmal den Auftrag, zu regelmäßigen Terminen einen festen Betrag auf ein anderes Konto zu überweisen.

SEPA-Echtzeitüberweisungen: Instant Payments

Derzeit dauert es in der Regel einen Tag, bis der überwiesene Betrag auf dem anderen Konto zur Verfügung steht. Bei Instant Payments (Echtzeitzahlungen) werden Überweisungen in Euro rund um die Uhr in Sekundenschnelle abgewickelt. Im Gegensatz zum bisherigen Massenzahlungsverkehr können die Zahlungsempfänger sofort nach Absenden der Zahlung über den Betrag verfügen. Durch Echtzeitüberweisungen werden Zahlungen unabhängig von Bankarbeitstagen – also auch nachts und an Wochenenden – durchgeführt. Sie ermöglichen insbesondere in Verbindung mit Anwendungen auf Mobiltelefonen sekundenschnelle bargeldlose Zahlungen zwischen Privatpersonen und Unternehmen, sowohl im Online- als auch im stationären Handel. Ähnlich wie beim Bargeld sind damit sogenannte Zug-um-Zug-Geschäfte möglich. Gekaufte Gegenstände, z. B. ein Gebrauchtwagen, können direkt mitgenommen werden, da die Verkäufer den Geldeingang unmittelbar auf ihrem Konto haben.

Bei Instant Payments ist der Betrag nach wenigen Sekunden auf dem Konto des Zahlungsempfängers.

TARGET Instant Payment Settlement (TIPS) ist eine Komponente der TARGET-Services zur Abwicklung von Instant Payments. Die Abwicklung von Euro-Zahlungsaufträgen erfolgt innerhalb von maximal 10 Sekunden in Zentralbankgeld. Dies ist rund um die Uhr an jedem Tag des Jahres möglich (24/7/365). Dieser Service bietet den Banken damit die Möglichkeit, ihrer Kundschaft Zahlungen in Echtzeit anzubieten.

Lastschrift

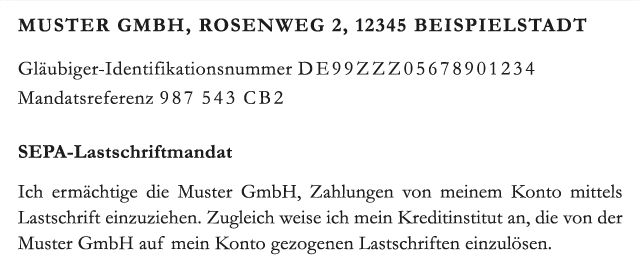

Bei einer Lastschrift genehmigen die Zahlenden den Zahlungsempfängern, einen Betrag von ihrem Konto zu Gunsten des Zahlungsempfängers abbuchen zu lassen. Die Lastschrift bietet sich vor allem für unregelmäßige oder in der Höhe wechselnde Zahlungen an, wie monatlich unterschiedlich hohe Telefongebühren. Seit der SEPA-Umstellung werden Lastschriften in einem einheitlichen Verfahren eingezogen. Dabei wird ein Lastschriftmandat für den Einzug von SEPA-Lastschriften benötigt. Es umfasst sowohl die Zustimmung des Zahlers gegenüber dem Zahlungsempfänger zum Einzug der Zahlung als auch den Auftrag an die eigene Bank zur Ausführung der Zahlung.

Zahlungen per Lastschrift gehen vom Zahlungsempfänger aus.

SEPA-Basislastschriften stehen Verbrauchern und Unternehmen offen. Basislastschriften, bei denen ein gültiges Mandat vorliegt, können auf Verlangen der Zahlenden bis zu acht Wochen nach dem Belastungstag ohne Angabe von Gründen zurückgebucht („zurückgegeben“) werden. Fehlt das Mandat, verlängert sich die Frist auf 13 Monate. Die SEPA-Firmenlastschrift ist ausschließlich im Zahlungsverkehr zwischen Unternehmen einsetzbar. Eine Möglichkeit zur Rückabwicklung der Zahlung durch die Zahlenden besteht dabei nicht.

Um als Zahlungsempfänger Lastschriften auf Basis des SEPA-Lastschriftverfahrens nutzen zu können, benötigt der Zahlungsempfänger eine Gläubiger-Identifikationsnummer, die ihn eindeutig identifiziert.

In Deutschland ist diese Nummer 18 Stellen lang und bei der Deutschen Bundesbank über das Internet zu beantragen. Die Mandatsreferenz ist ein vom Zahlungsempfänger individuell vergebenes Kennzeichen eines Mandats. In Verbindung mit der Gläubiger-Identifikationsnummer ermöglicht sie die eindeutige Identifizierung, wer die Lastschrift eingezogen hat.

Gläubiger-Identifikationsnummer und Mandatsreferenz kennzeichnen den Einreicher einer Lastschriftzahlung.

Der Gläubiger ist verpflichtet, den Zahlenden durch eine Vorabinformation („Pre-Notification“) Fälligkeitsdatum und Betrag einer Lastschrift rechtzeitig (in der Regel mindestens 14 Kalendertage vor Fälligkeit) anzukündigen, damit sich diese darauf einstellen und für ausreichend Guthaben („Deckung“) auf ihren Konten sorgen können.

Debitkarte

Neben Bargeld besteht ebenso die Möglichkeit, an Ladenkassen mit der Debitkarte zu zahlen. Die hierzulande am häufigsten genutzte Debitkarte ist die „girocard“ (frühere Bezeichnung: „EC-Karte“), die meistens mit der Eröffnung eines Girokontos in Deutschland an die Kontoinhaber herausgegeben wird. Sie wird „Debitkarte“ genannt, weil bei diesem Verfahren das Konto der Zahlenden mit dem Zahlbetrag belastet wird (to debit = belasten). Zur Auslösung des Zahlvorgangs liest ein elektronisches Kassenterminal vom Chip auf der Karte die Daten aus, die zum Einzug des Betrags vom Konto benötigt werden.

Dabei kommen zwei unterschiedliche Zahlverfahren zum Einsatz, die sich durch die Zahlungsgarantie und die Höhe der Kosten für den Händler unterscheiden. Bei dem einen Verfahren autorisieren die Kunden ihre Zahlungen durch Eingabe einer persönlichen Identifikationsnummer (PIN) am Terminal. Daraufhin wird online geprüft, ob die Karte nicht gesperrt ist und ob die Karteninhaber über den zu zahlenden Betrag verfügen können. Wenn beides zutrifft, wird eine Zahlung ausgelöst, die dem Händler garantiert ist. Die Zahlenden können später von ihrer Bank keine Rückabwicklung der Zahlung verlangen. Für die höhere Sicherheit muss der Händler aber höhere Gebühren zahlen.

Bei dem anderen Zahlverfahren genehmigen die Kunden mit ihrer Unterschrift – die mit der Unterschrift auf der Karte übereinstimmen muss – den Einzug einer SEPA-Lastschrift von ihren Konten. Nutzt der Händler dieses Zahlverfahren, muss er weniger Gebühren zahlen, hat aber dafür keine Garantie, dass er tatsächlich sein Geld erhält. Denn die Bank wird die Lastschrift nur ausführen, wenn das zu belastende Konto über ein ausreichendes Guthaben verfügt. Allerdings hat der Händler durch die Kundenunterschrift die Einwilligung zur Herausgabe der Kundendaten im Falle einer Nichtzahlung erhalten. Er kann seine Forderung also auf anderem Wege geltend machen. Die Debitkarten bieten neben dem Bezahlen an Ladenkassen üblicherweise auch die Möglichkeit, in Verbindung mit der PIN Bargeld an Geldautomaten abzuheben.

Exkurs

Eine Karte – mehrere Verfahren

Neben der Kartenart – also Debit- oder Kreditkarte – spielt auch das auf der Karte gespeicherte Kartenzahlverfahren eine wichtige Rolle, denn: Karte ist nicht gleich Karte – auf einer physischen Karte mit einem Chip können theoretisch mehrere verschiedene Kartenzahlverfahren gespeichert werden.

Bei den Debitkarten ist das girocard-Verfahren der deutschen Banken und Sparkassen am weitesten verbreitet. Dieses wird an vielen Ladenkassen in Deutschland akzeptiert. Außerhalb Deutschlands gibt es aber nur wenige Akzeptanzstellen, sodass die girocard außerhalb Deutschlands in der Regel nicht funktioniert. Daher kooperieren die Kartenherausgeber in der Regel mit VISA oder MasterCard, um zusätzlich zum girocard-Verfahren ein internationales Kartenzahlverfahren auf der Karte anzubieten (z. B. v-pay, VISA debit oder MasterCard debit). Ist ein internationales Kartenzahlverfahren auf der Karte gespeichert, kann die Karte überall dort eingesetzt werden, wo das Logo des Verfahrens abgebildet ist. Darüber hinaus können Debitkarten mit VISA Debit und MasterCard Debit auch für Zahlungen im Internet eingesetzt werden.

Kreditkarte

Bei Zahlungen mit Kreditkarte wird das Konto des Zahlers erst zu einem späteren Zeitpunkt belastet.

Bei einer Zahlung mit der Kreditkarte wird das Konto in der Regel nicht sofort belastet, sondern erst zu einem späteren Zeitpunkt, beispielsweise am Ende des Monats. Dadurch gewährt das Kreditkartenunternehmen den Karteninhabern für einige Zeit einen zinslosen Kredit. Wird der ausstehende Betrag zum Abrechnungszeitpunkt nicht oder nicht vollständig beglichen, müssen die Karteninhaber für den offenen Betrag Zinsen zahlen. Die Kreditkarten verschiedener Kreditkarten-Gesellschaften (z. B. Mastercard oder VISA) werden in der Regel von Banken ausgegeben. Die Inhaber einer solchen Karte können in allen Geschäften, die an das globale Kreditkartensystem angeschlossen sind, bargeldlos einkaufen, ferner mit einer PIN an Geldautomaten Bargeld abheben. Bei Zahlungen an Kassen muss der Kunde die Zahlung meist durch Eingabe einer PIN in das Kassenterminal oder mit einer Unterschrift auf einem Beleg autorisieren. Die Kreditkarte ist außerdem ein mögliches Zahlungsmittel bei Online-Käufen, wofür die Kreditkartendaten entsprechend eingegeben werden müssen.

Mehr Komfort beim Bezahlen ermöglicht das Kontaktlosverfahren, das per NFC (Near Field Communication) funktioniert. Ist eine Karte mit einem NFC-Chip ausgestattet und wird nahe an das Bezahlterminal gehalten, werden die für die Zahlung notwendigen Daten an das Terminal übertragen. Bei diesem Verfahren ist bei Beträgen bis 50 Euro in der Regel keine PIN-Eingabe erforderlich. Der eigentliche Bezahlvorgang dauert weniger als eine Sekunde. Das bedeutet eine Vereinfachung und Beschleunigung. Aus Sicherheitsgründen wird nach einer bestimmten Anzahl von Tranaktionen allerdings eine PIN-Eingabe gefordert. Mittlerweile sind auch die meisten Mobiltelefone mit der NFC-Technologie ausgestattet, um mit ihnen „kontaktlos“ an der Kasse bezahlen zu können.

Am Wellensymbol erkennbar: Kontaktlos Bezahlen

Online-Bezahlverfahren

Für das Einkaufen im Internet bieten die Händler meist unterschiedliche Bezahlverfahren an, wie etwa Überweisung, Lastschrift oder die Abrechnung über eine Kreditkarte. Zudem stehen speziell entwickelte Internetbezahlverfahren zur Wahl wie z. B. „Sofortüberweisung“. Solche Dienste nutzen eine Onlinebanking-Anwendung, um automatisiert eine Überweisung an den Händler zu erstellen. Dadurch müssen die Kunden die für die Bezahlung notwendigen Daten nicht mehr selbst in ein Überweisungsformular eingeben, sondern die Überweisung nur noch bestätigen, z. B. mit einer Transaktionsnummer (TAN).

Das Internet bietet eine Vielzahl verschiedener Bezahlmöglichkeiten.

Ein anderes, weit verbreitetes Internetbezahlverfahren ist „PayPal“. Um damit bezahlen zu können, benötigen Kunden ein PayPal-Benutzerkonto. Der Interneteinkauf wird über dieses Benutzerkonto abgewickelt. PayPal benötigt dafür entweder ein im Vorfeld eingezahltes Guthaben auf dem Benutzerkonto oder es zieht den Zahlungsbetrag entweder per Lastschrift oder unter Nutzung eines Kreditkartenkontos vom Bankkonto der Kunden ein. PayPal wird in vielen Ländern der Welt angeboten und ist daher auch grenzüberschreitend nutzbar.

Sicherheit im bargeldlosen Zahlungsverkehr

Vor einer unbaren Zahlung muss geprüft werden, ob der Auftraggeber berechtigt ist, den Zahlungsauftrag zu erteilen.

Im bargeldlosen Zahlungsverkehr spielen Sicherheitsaspekte für alle Beteiligten eine wichtige Rolle. Ein zentraler Aspekt ist dabei die Prüfung durch Banken und Anbieter von Zahlungsdiensten, ob die Zahlung tatsächlich von einer berechtigten Person veranlasst wurde. Traditionell wurde dafür die persönliche Unterschrift genutzt. Inzwischen findet diese Prüfung überwiegend digital statt, so dass sie auch für das Online-Banking und Zahlvorgänge im Internet genutzt werden kann. Bei dieser sogenannten Authentifizierung werden Elemente aus den Kategorien Besitz (z. B. Debit- oder Kreditkarte, Mobiltelefon), Wissen (z. B.PIN, Passwort) und Biometrie (z. B. Fingerabdruck, Iris-Erkennung, Gesichtserkennung) genutzt. Für eine hohe Sicherheit müssen bei einem Zahlvorgang mindestens zwei dieser Elemente geprüft werden. Bei risikoarmen Zahlvorgängen genügt die Prüfung eines einzelnen Elements.

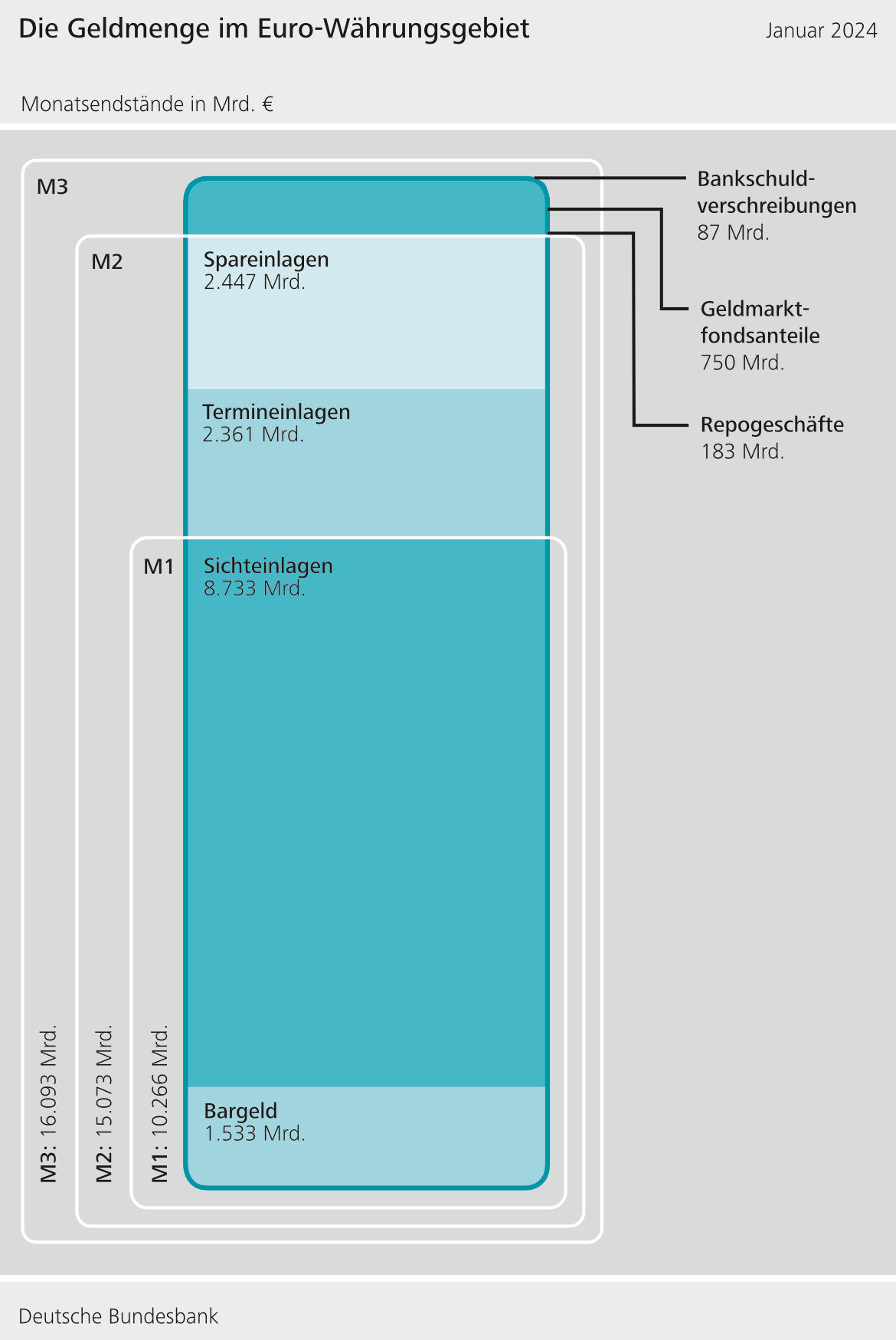

3.3 Geldmenge

Wie viel Geld gibt es eigentlich? Auf diese Frage gibt es keine eindeutige Antwort. Da die Übergänge zwischen den unterschiedlichen Einlagearten und kurzfristigen Finanzinstrumenten fließend sind, gibt es verschiedene, unterschiedlich breit definierte Geldmengen. In der praktischen Geldpolitik wird in der Regel diejenige Geldmenge betrachtet, die zur Erfüllung der geldpolitischen Ziele am besten geeignet erscheint.

Das Eurosystem hat drei verschiedene Geldmengen definiert.

Grundsätzlich gilt: Als Geldmenge wird immer das Bargeld und Buchgeld in Händen von Nichtbanken (Unternehmen, private Haushalte und öffentliche Stellen) bezeichnet. Bargeld, das die Banken in ihren Tresoren verwahren, und ihre Guthaben bei der Zentralbank oder bei anderen Banken zählen nicht dazu. Aufgrund ihres Zusammenhangs mit der gesamtwirtschaftlichen Nachfrage nach Waren und Dienstleistungen ist die Geldmenge eine wichtige ökonomische Größe, die Hinweise auf die zukünftige Preisentwicklung liefert. Weil Geld zum einen als Tausch- und Zahlungsmittel und zum anderen als Wertaufbewahrungsmittel genutzt werden kann, definiert das Eurosystem drei Geldmengen, die aufeinander aufbauen. Sie grenzen sich dadurch voneinander ab, wie schnell das Geld für den Bankkunden verfügbar ist, also wie „liquide“ es ist. Bezeichnet werden sie mit den Abkürzungen M1,M2 und M3. Das „M“ stammt vom englischen Wort für Geld: money.

Als Geldmenge wird immer das Bargeld und Buchgeld in Händen von Nichtbanken bezeichnet.

Geldmengen M1, M2 und M3

Zur Geldmenge M1 zählen das außerhalb des Bankensektors zirkulierende Bargeld sowie die täglich fälligen Einlagen (Sichteinlagen) von Nichtbanken. Die Geldmenge M1 bezeichnet also das Geld, über das jederzeit verfügt werden kann. Es beinhaltet folglich die Zahlungsmittel, die eine sehr hohe Liquidität besitzen.

M1 = Bargeld + Sichteinlagen

Rechnet man zur Geldmenge M1 noch Spareinlagen mit einer Kündigungsfrist von bis zu drei Monaten und Termineinlagen mit einer Laufzeit von bis zu zwei Jahren hinzu, erhält man die Geldmenge M2. Auch diese Komponenten besitzen noch eine vergleichsweise hohe Liquidität.

Termineinlagen sind Gelder, die bei den Banken für eine bestimmte Zeit zu einem festen Zins angelegt werden. In dieser Zeit kann über sie nicht verfügt werden. Am Ende der Laufzeit werden sie meist wieder auf Girokonten gutgeschrieben, wandeln sich also wieder in Sichteinlagen um.

Spareinlagen sind Einlagen, die in der Regel unbefristet sind und über die erst nach einer bestimmten Kündigungsfrist vollständig verfügt werden kann – beispielsweise das klassische Sparbuch. Die Zinssätze sind dabei in der Regel variabel, d. h. sie verändern sich mit der allgemeinen Zinsentwicklung. Termin- und Spareinlagen können also im Gegensatz zu Sichteinlagen nicht jederzeit für Zahlungen eingesetzt werden.

Die Geldmenge M3 beinhaltet zusätzlich zur Geldmenge M2 noch Geldanlagen, die von Banken und Finanzinstituten ausgegeben werden und hinsichtlich des Grads ihrer Liquidität mit den in M2 enthaltenen Bankeinlagen vergleichbar sind: Bankschuldverschreibungen mit einer Ursprungslaufzeit von bis zu zwei Jahren, Anteile an Geldmarktfonds sowie die sogenannten Repogeschäfte.

Bankschuldverschreibungen sind Wertpapiere, bei denen sich die ausgebende Bank verpflichtet, nach Ende der Laufzeit den Nennwert der Schuldverschreibung zurückzuzahlen. Zusätzlich bekommen die Käufer Zinsen auf ihr eingesetztes Kapital. Geldmarktfonds verkaufen Anteilsscheine (Geldmarktfondsanteile) an Anleger und legen die ihnen so zufließenden Mittel in kurzfristige Anlageformen wie Wertpapiere von Unternehmen an. Der Anleger kann die Anteilsscheine jederzeit an den Fond zurückgeben und erhält dann auf seinem Bankkonto eine Sichteinlage gutgeschrieben.

Ein in die Geldmenge M3 einbezogenes Repogeschäft zwischen einer Bank und einer Nichtbank ist ein Geschäft mit Rückkaufvereinbarung. Es dient der kurzfristigen Mittelbeschaffung der Bank, bei dem diese – ähnlich wie bei einem Pfandleihgeschäft – einen Vermögensgegenstand (z. B. ein Wertpapier) an eine Nichtbank gegen Zahlung einer Geldsumme mit der Verpflichtung verkauft, den Vermögensgegenstand nach einer gewissen Laufzeit wieder zurückzukaufen. Repogeschäfte sind kurzfristige Finanzierungsinstrumente mit einer Laufzeit von in der Regel nicht mehr als einem Jahr, häufig sogar nur wenigen Tagen. Diese kurzfristigen Anlagen können aus Sicht der Anleger in relativ kurzer Zeit in Einlagen umgewandelt werden und stellen daher eine Alternative zu liquiden Bankeinlagen dar.

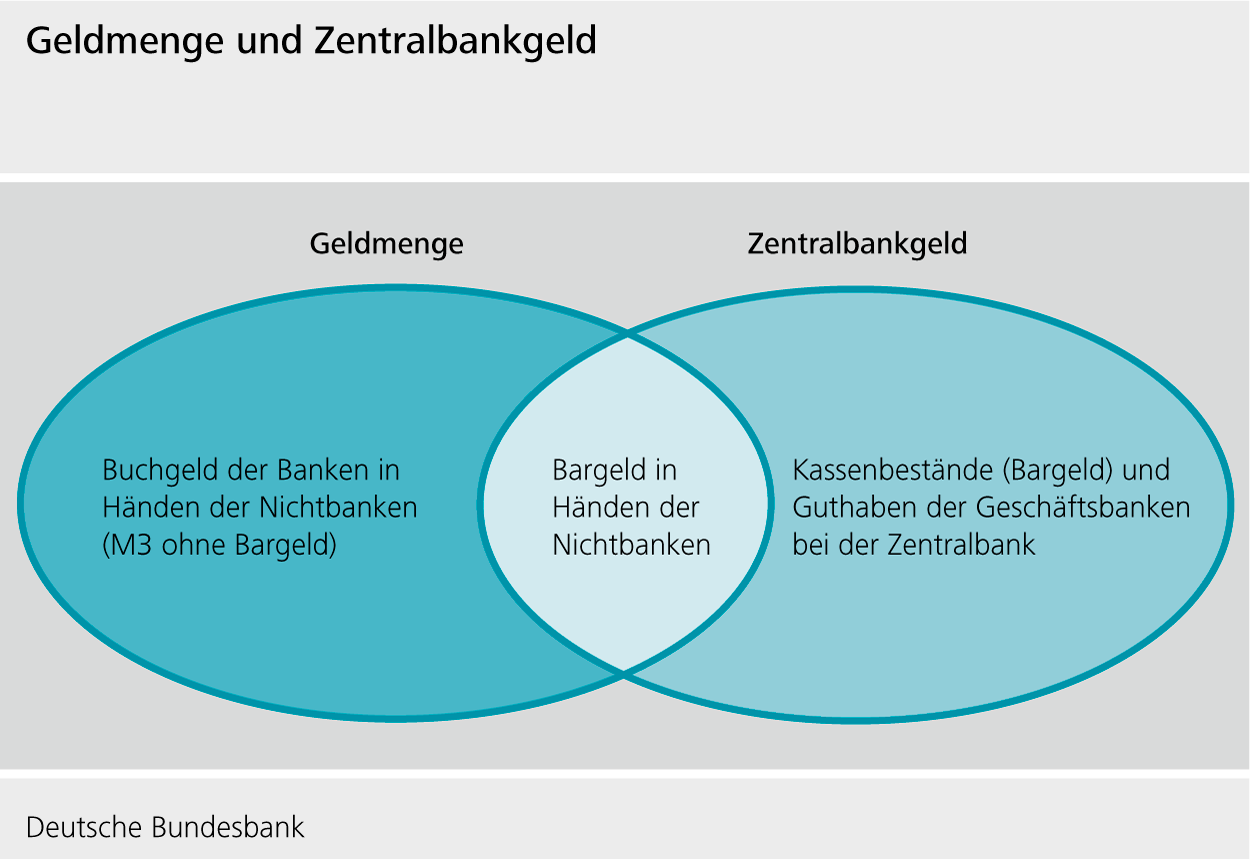

Geldmenge und Zentralbankgeld

Zentral für das Verständnis des Geldsystems ist die Unterscheidung der Zentralbankgeldmenge und der Geldmenge M3, da sie im Prinzip für unterschiedliche Geldmengenkonzepte stehen.

Das Zentralbankgeld – auch kurz als „Geldbasis“ oder M0 – umfasst neben dem Bargeld das Buchgeld der Zentralbank, das sich innerhalb des Bankensystems bewegt (siehe Abschnitt 1.4). M1 als Teil von M3 umfasst neben dem Bargeld das Buchgeld der Geschäftsbanken, das sich aus dem Zusammenspiel von ihnen und ihren Kunden, den Nichtbanken, ergibt. Eine Erhöhung der Zentralbankgeldmenge bedeutet nicht automatisch eine Erhöhung der Geldmenge M3. Letzteres hängt davon ab, inwieweit die Geschäftsbanken ihr Aktivgeschäft (insb. die Kreditvergabe) ausweiten und so weiteres Buchgeld schaffen, was dann in der Regel die Geldmenge erhöht.

3.4 Geldschöpfung

Geldschöpfung bezeichnet die Schaffung von Geld.

Heutzutage ist viel mehr Buchgeld als Bargeld im Umlauf. Häufig besteht die Vorstellung, dass Buchgeld nur dadurch entsteht, dass Bargeld auf ein Konto eingezahlt wird. Dabei wird aber übersehen, dass Bargeld vorher von einem Konto abgehoben wurde. Das Buchgeld war also vorher schon da. Die Frage ist deshalb, wer das Buchgeld schafft: Es sind die Banken, etwa wenn sie Kredite vergeben. Kurz gesagt: Die Buchgeldschöpfung ist ein Buchungsvorgang.

Buchgeld entsteht durch die Kreditvergabe von Banken.

Wenn die A-Bank einen Kredit gewährt, dann schreibt sie den Kreditbetrag als Sichteinlage auf dem Girokonto gut. Wird beispielsweise ein Kredit über 1.000 Euro gewährt (z. B. Laufzeit 5 Jahre, 5 % p.a.), erhöht sich die Sichteinlage auf dem Girokonto von Kundin 1 bei der A-Bank um 1.000 Euro. Damit ist neues Buchgeld entstanden. In der Bilanz der A-Bank werden die Forderungen gegenüber den Kreditnehmern auf der Aktivseite und die geschaffenen Sichteinlagen als Verbindlichkeit auf der Passivseite erfasst. Wird der Kredit zurückgezahlt, wird Buchgeld entsprechend wieder „vernichtet“.

Buchgeld entsteht auch, wenn eine Bank einen Vermögenswert abkauft, z. B. ein Wertpapier. Die Buchung läuft dann fast analog. Der Vermögensgegenstand wird auf der Aktivseite bilanziert, der Kaufbetrag wird als Sichteinlage dem Girokonto des Verkäufers gutgeschrieben. Neues Buchgeld wurde geschaffen. Banken schaffen neues Buchgeld also quasi „aus dem Nichts“. Aber das geschaffene Geld gehört nicht ihnen, sondern ihren Kunden. Aus Sicht der Bank ist die Sichteinlage ihrer Kunden eine Verbindlichkeit – sie schuldet ihnen dieses Geld. Die Kunden können den gutgeschriebenen Betrag für Überweisungen nutzen oder auch in bar abheben.

Die Schaffung von Zentralbankgeld erfolgt nach dem gleichen Prinzip. Wenn Geschäftsbanken Bedarf an Zentralbankgeld haben (z. B. um Bargeld für Barabhebungen ihrer Kundschaft zu bekommen oder um den Zahlungsverkehr mit anderen Banken durchführen zu können), können sie sich dieses bei der Zentralbank mittels Kredit besorgen. Die Zentralbank prüft dann, ob die Voraussetzungen für eine Kreditvergabe erfüllt sind. Die Zentralbank gewährt in der Regel nur dann Kredit, wenn die Bank ihn durch Hinterlegung von Pfändern (z. B. Wertpapiere) besichert. Ist dies der Fall, schreibt die Zentralbank der Bank den aufgenommenen Betrag auf dem Konto der Bank bei der Zentralbank als Sichteinlage gut. In diesem Fall ist Zentralbankgeld entstanden. Die Geldmenge M0 ist gestiegen. Zahlt die Bank ihren Kredit bei der Zentralbank zurück, sinkt die Geldmenge M0 entsprechend.

Bei der Vergabe von Krediten an Banken durch die Zentralbank entsteht Zentralbankgeld.

Neben „Kreditgewährung und Gutschrift“ gibt es auch hier einen zweiten Weg, wie die Zentralbank den Banken zu einer Sichteinlage – also zu Zentralbankgeld – verhelfen kann: Dazu kauft die Zentralbank einer Bank einen Vermögenswert ab, z. B. Wertpapiere, Gold oder Devisen, und schreibt ihr den Verkaufserlös gut. Auch dadurch entsteht Zentralbankgeld.

Grenzen der Buchgeldschöpfung durch Banken

Die Tatsache, dass Geschäftsbanken aktiv Buchgeld schaffen können, bedeutet nicht, dass sie dies unbegrenzt tun können. Denn Voraussetzung für die Geldschöpfung durch die Vergabe von Krediten ist zunächst eine entsprechende Nachfrage ihrer Kundinnen und Kunden nach Krediten. Ob Kreditangebote letztlich von den Unternehmen, privaten Haushalten oder öffentlichen Stellen angenommen werden, hängt u. a. von den Kreditkonditionen (z. B. Laufzeit, Zinssatz), der Rentabilität eines Investitionsprojekts oder den Einkommensperspektiven ab. Im Zwang zur Zinszahlung liegt ein finanzieller Anreiz, einen Kredit nur dann aufzunehmen, wenn dies wirtschaftlich gerechtfertigt erscheint. Für ein Unternehmen bedeutet dies, dass der Kreditbetrag so investiert werden muss, dass voraussichtlich mindestens ein Ertrag erzielt wird, mit dem die Zins- und Tilgungszahlungen geleistet werden können. Mit einem Konsumentenkredit können Verbraucher Anschaffungen (z. B. Immobilien, Auto) vorziehen. Sie brauchen das benötigte Geld nicht zuerst anzusparen. Allerdings muss das für die Zukunft erwartete Einkommen ausreichen, um den Kredit mit Zinsen zurückzahlen zu können.

Die Vergabe von Krediten hängt von der Nachfrage ab.

Umgekehrt wird auch nicht jede Kreditnachfrage bedient. Wenn die Aussicht auf Rückzahlung nicht besteht, wird die Bank den Kreditantrag nicht bewilligen. Denn bevor eine Bank einen Kreditbetrag auszahlt, prüft sie genau, ob die Kreditnehmer in der Lage sind, die geforderten Zins- und Tilgungszahlungen zu leisten. Die Schöpfung von Buchgeld ist für die Banken mit Erträgen, aber auch mit Risiken und Kosten verbunden. Das hält sie an, Vorsicht walten zu lassen.

Kredite werden nur vergeben, wenn Aussicht auf Rück- und Zinszahlung besteht.

Auf den ersten Blick scheint die Kreditvergabe für die Bank ein sehr lohnendes Geschäft zu sein: Sie bekommt die Zinszahlungen für den Kredit, vergütet für die Sichteinlage üblicherweise aber einen geringeren Zins. In der Regel nutzen Kundinnen und Kunden die neu geschaffene Sichteinlage aber, um sich etwas zu kaufen. Daher läuft es in der Regel darauf hinaus, dass die Kunden ihre frisch erworbenen Guthaben an Kunden einer anderen Bank überweisen oder es sich in bar auszahlen lassen. Daraus kann sich für die kreditgebende Bank ein weiterer Refinanzierungsbedarf ergeben.

Anknüpfend an das vorherige Beispiel überweist Kundin 1 die 1.000 Euro von ihrem Konto bei der A-Bank auf ein Girokonto von Kunde 2 bei der B-Bank. Für die kreditgebende A-Bank bedeutet dies, dass die Sichteinlage der Kundin, das geschaffene Buchgeld, abfließt und dass sie den Kredit nun in voller Höhe „refinanzieren“ muss. Im einfachsten idealtypischen Fall wird ihr dazu die B-Bank einen Kredit gewähren. Die B-Bank gewährt dann beispielsweise einen täglich kündbaren „Tagesgeld“-Kredit, für den sie der A-Bank einen Zins (z. B. 2 % p. a.) in Rechnung stellt. Die A-Bank muss einen Teil ihres Zinsertrags aus dem Kundenkredit für die Zinszahlung ihres Kredits bei der B-Bank aufwenden. Somit reduziert sich ihr Gewinn aus der Kreditvergabe.

Dem Gewinn aus der Buchgeldschöpfung stehen Risiken gegenüber.

Der Vorgang ist damit aber noch nicht abgeschlossen, da der A-Bank typischerweise daran gelegen ist, ihre Risiken einzugrenzen. Denn mit der Kreditvergabe an ihre Kundin ist die A-Bank mehrere Risiken eingegangen. Kann die Kundin den Kredit nicht mit Zins und Tilgung bedienen, kommt es zu einem Verlust (Kreditausfallrisiko). Aber die Bank muss die eigene Finanzierung (Kredit bei B-Bank) weiterhin bedienen. Zudem besteht das Risiko, dass der Zins steigt (Zinsänderungsrisiko) und die kurzlaufende Refinanzierung (Kredit bei B-Bank) teurer wird.

Das schmälert weiter den verbleibenden Anteil aus dem Zinsertrag des Kundenkredits. Letztlich besteht das Risiko, dass die A-Bank einmal keine andere Bank findet, die bereit ist, die benötigte Refinanzierung zu gewähren (Liquiditätsrisiko).

Risiken aus der Kreditvergabe können durch das Einwerben von Einlagen verringert werden.

Um die beiden letztgenannten Risiken zu begrenzen, betreiben die Banken eine Einlagenpolitik. Sie bieten ihrer Kundschaft einen attraktiven Zins, damit sie bei ihr Geld für eine längere Zeit fest anlegt. Im Beispiel nimmt der Kunde der B-Bank das Angebot der A-Bank an: Er überweist seine unverzinste Sichteinlage bei der B-Bank auf ein Sparkonto bei der A-Bank. Im Gegenzug bucht die B-Bank auch ihren Kredit an die A-Bank aus, denn die A-Bank benötigt nun keine täglich kündbare Refinanzierung durch eine andere Bank mehr. Im Beispiel hat sie vielmehr den ausgezahlten Kredit durch eine länger laufende Spareinlage refinanziert. Es bedeutet aber auch, dass sie von dem Zinsertrag aus dem Kundenkredit von 5 % p. a. den größeren Teil – im Beispiel 3,5 Prozentpunkte – an den Sparer abgeben muss.

Im Euroraum gibt es tausende Banken, die Kredite gewähren und Spareinlagen hereinnehmen. Die Vorgänge laufen deshalb in der Realität viel verwickelter ab als im Beispiel geschildert. Gleichwohl verdeutlicht das Beispiel einen wichtigen Sachverhalt: Um die Risiken aus der Kreditgewährung einzugrenzen, muss das Bankensystem bei seiner Kundschaft länger laufende Einlagen einwerben. In diesem Zuge muss es einen Teil des Zinsertrags aus den Krediten – und damit einen Teil des Gewinns aus der Buchgeldschöpfung – an ihre Kunden abgeben. In diesem Sinne stimmt es, dass Banken Ersparnisse ihrer Kunden benötigen, um Kredite vergeben zu können. Eine zwingende Voraussetzung ist es allerdings nicht.

Ein weiterer wesentlicher begrenzender Faktor der Geldschöpfung durch Banken sind bankenaufsichtliche Regelungen. Eigenkapital- und Liquiditätsvorschriften begrenzen die Kreditvergabe, um die Einlagen der Kundinnen und Kunden bei den Banken zu sichern und die Bank jederzeit zahlungsfähig zu halten. So zwingen etwa Eigenkapitalvorschriften die Banken, Kredite in Abhängigkeit von ihren Risiken zu einem gewissen Anteil mit Eigenkapital zu finanzieren.

Geldpolitik und bankenaufsichtliche Regeln begrenzen die Geldschöpfung.

Außerdem können die Zentralbanken mit Hilfe ihrer Geldpolitik Einfluss auf die Buchgeldschöpfung nehmen. Durch ihre „Leitzinsen“ beeinflussen sie das Zinsniveau. Erhöht die Zentralbank den Leitzins, müssen die Banken für Kredite bei der Zentralbank mehr bezahlen und heben meist auch ihrerseits die Zinssätze an, zu denen sie selbst Kredite vergeben. Das aber dämpft in der Tendenz die Nachfrage von Unternehmen und Haushalten nach Krediten. Durch Anhebung oder Senkung des Leitzinses kann die Zentralbank somit Einfluss auf die Nachfrage der Wirtschaft nach Krediten nehmen und damit auch auf die Buchgeldschöpfung (s. auch Abschnitt 6.1). Kreditvergabe und die damit verbundene Geldschöpfung führen in der Tendenz zu Investitionen und vorgezogenem Konsum. Auf diese Weise werden die gesamtwirtschaftliche Produktion und die volkswirtschaftliche Wertschöpfung tendenziell erhöht. Kommt es allerdings zu einer übermäßigen Kreditvergabe und damit Geldschöpfung, kann dies zu Fehlentwicklungen führen. Beispielsweise können die Verbraucherpreise zu stark steigen und so die Preisstabilität gefährdet werden. Oder es kann zu Übertreibungen an den Wertpapier- und Immobilienmärkten kommen.

Buch- oder Giralgeld ist „stoffloses“ Geld, das auf Konten liegt und von Konto zu Konto weitergegeben werden kann. Es kann jederzeit in Bargeld umgewandelt werden. Buchgeld auf Bankkonten wird als Einlage bezeichnet.

Das Bankensystem hat im Geld- und Wirtschaftssystem eine wichtige Rolle. Es setzt sich aus der Zentralbank und den Geschäftsbanken zusammen.

Geschäftsbanken vergeben Kredite, nehmen Einlagen herein und bieten Dienstleistungen rund ums Geld an.

Beim Zahlungsverkehr wird zwischen Massen- und Individualzahlungsverkehr unterschieden. Im Massenzahlungsverkehr werden nicht-eilige und betragsmäßig niedrige Zahlungen abgewickelt, im Individualzahlungsverkehr hohe und sehr eilige Zahlungen.

Bei Euro-Zahlungen im SEPA-Raum wird nicht zwischen nationalen und grenzüberschreitenden Zahlungen unterschieden. Für alle Zahlungen ist die Angabe der IBAN erforderlich.

Über das Zahlungsverkehrssystem T2 werden die meisten eiligen Großbetragszahlungen im Eurosystem abgewickelt. TARGET-Salden entstehen bei grenzüberschreitenden Zahlungen.

Für das bargeldlose Bezahlen gibt es die beiden grundlegenden Instrumente Überweisung und Lastschrift. Für diese Instrumente gibt es verschiedene Zugangswege.

Was zur Geldmenge gezählt wird, muss definiert werden. Das Eurosystem hat drei verschiedene Geldmengenbegriffe (M1, M2, M3) festgelegt, die sich nach dem Grad ihrer Liquidität unterscheiden.

Die Schaffung von Geld wird als Geldschöpfung bezeichnet. Sowohl die Zentralbank als auch die Banken können Geld schaffen. Buchgeld entsteht in der Regel durch die Vergabe von Krediten, aber auch beim Ankauf von Vermögenswerten durch die Banken.