1. Funktionen und Formen des Geldes Geld und Geldpolitik

Geld und Geldpolitik

1. Funktionen und Formen des Geldes

Geld begegnet uns überall im täglichen Leben. Bei dem Wort „Geld“ denken die meisten zunächst an Münzen und Banknoten. Wir reden von „Geld verdienen“, wenn es um unser Einkommen geht. Wir sprechen von „Geld ausgeben“, wenn wir einkaufen. Bei größeren Anschaffungen kommt es vor, dass wir uns „Geld leihen“, also einen Kredit aufnehmen müssen.

Diese recht unterschiedliche Verwendung des Begriffs „Geld“ kommt nicht von ungefähr: Sie ist Ausdruck der vielen Funktionen, die Geld im Wirtschaftsleben hat.

1.1 Die Rolle des Geldes in der arbeitsteiligen Wirtschaft

Geld erleichtert den Austausch von Waren und Dienstleistungen in modernen Volkswirtschaften, die sich durch einen hohen Grad an Arbeitsteilung und Spezialisierung auszeichnen.

Ohne Geld gäbe es eine Tauschwirtschaft.

Gäbe es kein Geld, müssten Menschen ihr Wirtschaftsleben auf Tauschbeziehungen aufbauen und Güter direkt tauschen. Das ist umständlich. Man müsste eine Person finden, die genau das anbietet, was man selbst sucht. Diese Person müsste gleichzeitig genau das brauchen, was man selbst tauschen will. Findet sich niemand zum direkten Tauschen, wären manchmal lange Tauschketten nötig, bis jeder genau das bekommt, was er braucht. Mühsam müssten zudem die Austauschrelationen jedes Gutes zu jedem anderen bestimmt werden.

Die allgemein anerkannte und akzeptierte „Zwischentauschware“ Geld erleichtert hingegen das Handeln. An die Stelle des einfachen Tausches „Ware gegen Ware“ tritt der doppelte Tausch „Ware gegen Geld“ und „Geld gegen Ware“. Mit Geld können dann auch Kauf und Verkauf der Güter zeitlich und örtlich auseinanderfallen. Zudem gibt es mit dem Geld einen allgemeinen Maßstab, in dem der Wert jedes Gutes ausgedrückt und leicht verglichen werden kann.

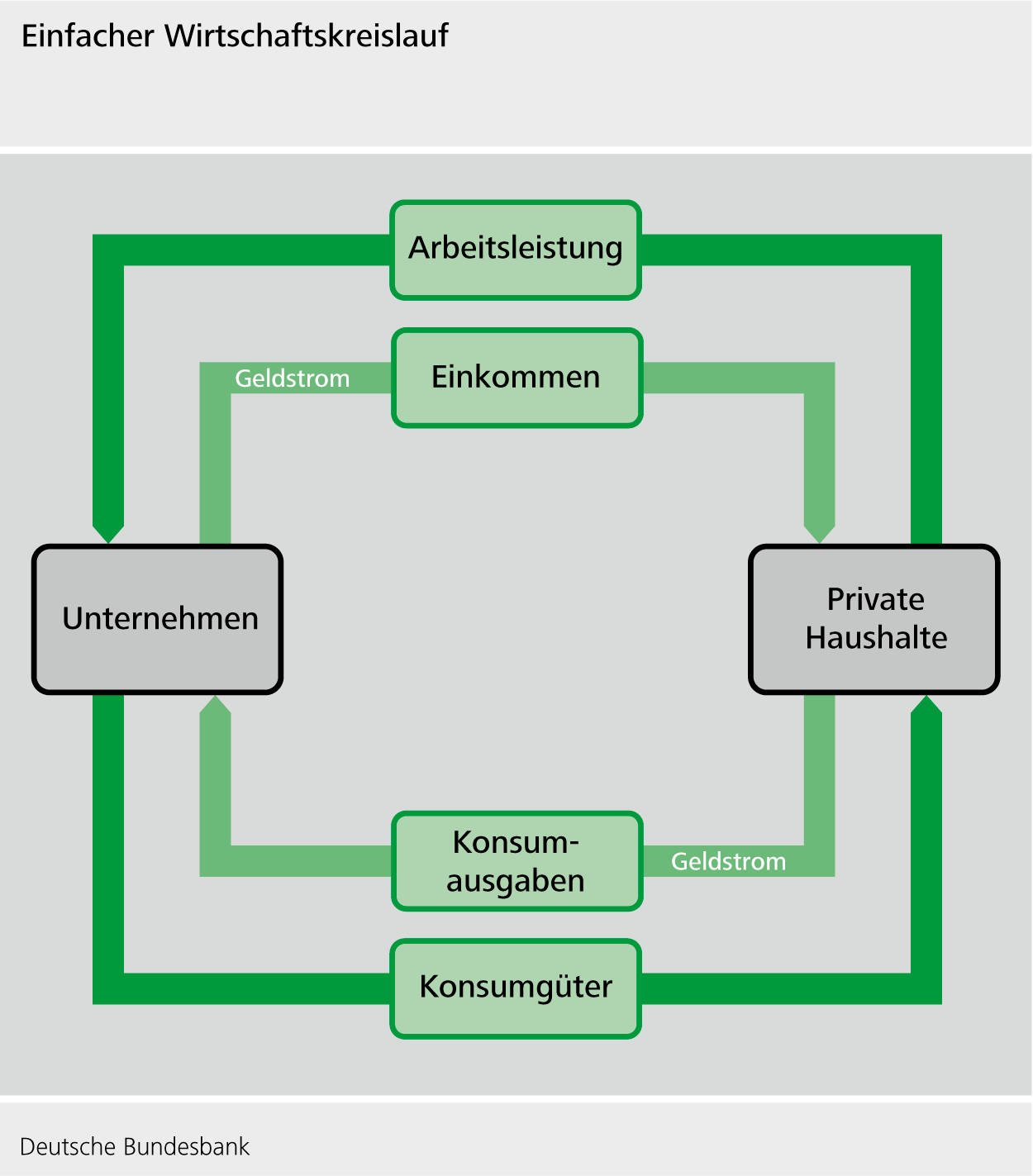

Geld- und Güterkreislauf

Die zentrale Rolle des Geldes in einer modernen Marktwirtschaft lässt sich in einem einfachen Modell zeigen:

Auf der einen Seite stehen die privaten Haushalte, die ihre Arbeitskraft anbieten und Konsumgüter nachfragen. Auf der anderen Seite befinden sich die Unternehmen, die Konsumgüter anbieten und Arbeitskräfte nachfragen. Zwischen den Unternehmen und den privaten Haushalten fließen also verschiedene Ströme. Dem Kreislauf von Konsumgütern und Arbeitsleistung ist ein Geldkreislauf entgegengerichtet: Die Haushalte erhalten von den Unternehmen für ihre Arbeitsleistung Einkommen in Form von Geld. Dieses können sie für den Kauf von Konsumgütern verwenden.

1.2 Funktionen des Geldes

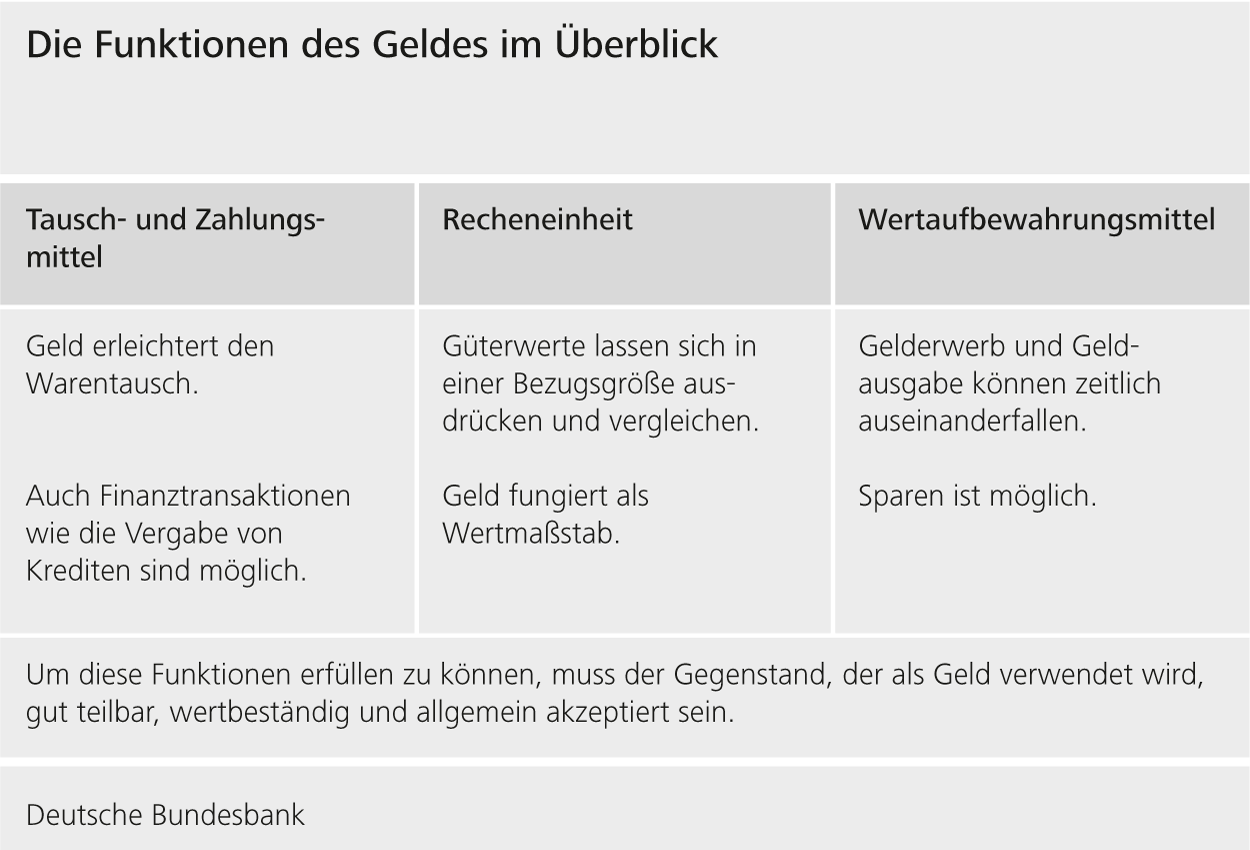

Die zentrale Rolle des Geldes lässt sich an drei Funktionen festmachen, die das Geld in modernen Volkswirtschaften übernimmt.

Geld als Tausch- und Zahlungsmittel

Geld ist in erster Linie ein Tauschmittel, das den Austausch von Gütern vereinfacht. Geld wird aber auch benutzt, um Kredite zu gewähren und Schulden zu begleichen. In diesen Fällen geht es nicht um einen Austausch von Gütern, sondern um Finanztransaktionen. Man spricht von der Geldfunktion als Zahlungsmittel. Dazu muss die jeweilige Form des Geldes allgemein akzeptiert werden.

Geld als Recheneinheit

Geld vereinfacht das Wirtschaftsleben erheblich, weil es den Wert von Waren über eine Recheneinheit vergleichbar macht. Ohne Geld müssten die einzelnen Tauschverhältnisse untereinander bestimmt werden: Eier in Äpfel, Eier in Salz, Salz in Nähgarn. Schon bei 100 Waren gibt es 4.950 Tauschverhältnisse (allgemein: n(n-1)/2 Austauschverhältnisse bei n Gütern). Mit Geld als Recheneinheit sind es nur noch 100 Preise: Eier in Euro, Salz in Euro, Nähgarn in Euro.

So können auch sehr unterschiedliche Dinge miteinander verglichen werden, zum Beispiel der Preis für Arbeit mit dem Preis einer Maschine. Über die Geldpreise lassen sich auch die Herstellungskosten eines Autos oder das Sozialprodukt einer Volkwirtschaft berechnen. Damit Geld diese Funktion wahrnehmen kann, muss es ausreichend teilbar sein.

Geld als Wertaufbewahrungsmittel

Manch einer möchte Geld aufbewahren, um damit an einem anderen Ort oder später einzukaufen. Oder man spart das Geld für größere Anschaffungen. Oder man verleiht es – dann kann jemand anderes das Geld nutzen. Geld erweitert so unseren Handlungsspielraum. Es ist ein Motor für wirtschaftliche Entwicklung. Um den Wert aufzubewahren, muss Geld haltbar und wertbeständig sein. Da das Geld heute keinen eigenen Materialwert mehr hat, kommt es darauf an, den aufgedruckten Nominalwert zu erhalten. Staatliche Zentralbanken haben die Aufgabe, diesen Geldwert zu sichern.

1.3 Erscheinungsformen des Geldes im Wandel der Zeit

Geld ist, was letztlich als Geld allgemein akzeptiert wird.

Die Ursprünge des Geldes liegen im Dunkeln. Manche Fachleute führen seine Entstehung auf religiöse Opfergaben zurück, andere auf den Tauschhandel. Über viele Jahrhunderte galten wertvolle Waren als Geld. Heute benutzen wir Münzen und Banknoten mit einem geringen Materialwert. Unsere Guthaben auf Bankkonten sind nur noch in Bits und Bytes erfasst. Obwohl wir es in dieser Form nicht einmal anfassen können, akzeptieren wir es als Geld, weil wir seinem Wert vertrauen. Geld ist damit letztlich das, was in einer Gesellschaft in einer bestimmten Zeit als Geld allgemein akzeptiert wird: Geld ist, was als Geld gilt.

Warengeld

Eine einfache Form des Geldes ist das Warengeld (auch: Naturalgeld). Beispiele dafür sind Kaurischnecken, Salzbarren, Felle, Federn oder Vieh.

Steingeld (Yap)

Das lateinische Wort für Geld heißt „pecunia“ und wurde aus dem Wort pecus für Vieh abgeleitet. Auf der pazifischen Insel Yap galten mit einem Loch versehene Steinscheiben unterschiedlicher Größe als Zahlungsmittel (Steingeld).

Die Edelmetalle Gold und Silber übernahmen bereits in vorgeschichtlicher Zeit die Funktion von Geld. Sie bieten genau wie die ebenfalls häufig verwendete Bronze den Vorteil, dass sie relativ knapp, haltbar und leicht teilbar sind.

Kaurischnecken

Der Gebrauch von Warengeld ist weder auf eine Zeitepoche noch auf einen Kulturkreis beschränkt. So nutzte man in Deutschland beispielsweise kurz nach dem Zweiten Weltkrieg auf den Schwarzmärkten Zigaretten anstelle der wertlos gewordenen Reichsmark als Zahlungsmittel. Mit der Einführung der D-Mark 1948 (Währungsreform) verschwand der Schwarzmarkt und mit ihm die „Zigarettenwährung“.

Münzen

Warengeld wie Gold oder Silber kann man viel leichter als Geld verwenden, wenn man sie in einheitlichen, genormten Stücken in Umlauf bringt, anstatt immer unterschiedlich schwere Metallklumpen oder Barren abzuwiegen. Wenn eine befugte Autorität Regeln für einheitliche Metallstücke aufstellt, sie nach diesen Regeln herstellt, durch ein Bildmotiv beurkunden und dann in Umlauf bringen lässt, ist eine Münze entstanden.

Die ältesten bekannten Münzen stammen aus der Mitte des 7. Jahrhunderts vor Christi Geburt aus dem Königreich Lydien in der heutigen West-Türkei. Damals waren es noch Metallklümpchen, die mit einer Prägung versehen worden waren. Im Laufe der Zeit wurden die geprägten Metallstücke zunehmend breiter, flacher und immer besser gerundet.

Frühform der Münze aus dem 7. Jh.v.Chr. (Phanes-Stater)

Die Idee von genormten und geprägten Münzen verbreitete sich schnell. Die ersten Münzen zeigten Symbole aus der Natur oder der Mythologie, später oftmals Herrscherporträts. Der Münzherr, der das „Münzregal“ (d. h. das Recht, Münzen zu prägen) innehatte, garantierte mit seinem Abbild oder Zeichen, dass die Münzen gemäß den Münzregeln hergestellt waren.

Römische Münze mit dem Bildnis Cäsars

Münzgesetze legten meistens fest, dass der Wert von ausgeprägten Goldmünzen und großen Silbermünzen ein wenig höher lag als der Preis des in der Münze enthaltenen Edelmetalls. Zum einen deckte dies die Kosten der Münzherstellung. Zum anderen verhinderte es, dass die mühsam „in Geldform“ gebrachten Münzen schnell wieder als Rohstoffe eingeschmolzen wurden. Dennoch sollte dafür gesorgt sein, dass in jeder Münze genügend Gold oder Silber enthalten war.

Weil Edelmetalle schon immer besonders wertvoll waren, war auch der Wert einer einzelnen Großsilber- oder gar Goldmünze so hoch, dass man damit kleinere Beträge gar nicht begleichen konnte. Dafür benötigte man „Kleingeld“. Dieses Kleingeld bestand aus sogenannten Teil- oder Scheidemünzen. Ihr Wert lag deutlich über dem Preis für die enthaltenen Rohstoffe und die Herstellung. Das moderne Münzgeld heutzutage besteht überwiegend aus Scheidemünzen.

Papierne Geldzeichen

Papierne Geldzeichen haben im Unterschied zu Münzen aus Metall kaum einen Warenwert. Allerdings lassen sich mit ihnen große Geldbeträge sehr viel leichter transportieren und weitergeben.

Das älteste Papiergeld gaben vor über tausend Jahren Staatsbehörden in China aus. Ihre Kaufkraft erhielten die chinesischen Geldscheine nur durch kaiserlichen Erlass. Solches Staatspapiergeld, wie es in China lange umlief, konnte sich in Europa trotz der Versuche verschiedener Regierungen nie dauerhaft durchsetzen. Hinter Staatspapiergeld stand kein Warenwert, sondern nur die Macht und die Glaubwürdigkeit des Staates.

Käsch-Schein aus China

Im mittelalterlichen Europa waren es die Kaufleute, die sich mit Wechselbriefen eigene Zahlungspapiere schufen. Der Bezogene (z. B. ein Warenkäufer) verpflichtete sich in einem Wechselbrief, bei Vorlage dieses Papiers zu einem bestimmten Zeitpunkt einen im Papier festgelegten Geldbetrag bar in Gold oder Silber zu zahlen. Indem die Kaufleute und Bankiers Wechselbriefe ausstellten, diese sich gegenseitig verkauften und miteinander austauschten, benötigten sie für den Warenhandel deutlich weniger Gold oder Silber. Sie konnten damit leichter, schneller und sicherer zahlen als mit Münzen und gewährten sich überdies gegenseitig Kredit.

Neben Wechselbriefen verwandte man in Europa für den kaufmännischen Zahlungsverkehr später auch andere Zahlungsversprechen: Bankiers oder Goldschmiede nahmen Edelmetall ihrer Kunden in sichere Verwahrung und stellten ihnen als Bestätigung dafür einen sogenannten Depositenschein aus. Gegen Vorlage des Depositenscheins wurde das Edelmetall wieder ausgezahlt.

Banknoten

Seit dem 17. Jahrhundert breiteten sich Banknoten aus, die anfangs von privaten Banken ausgegeben wurden. Als erste Notenbank Europas gilt „der Stockholms Banco“. Wegen Silbermangels hatte man in Schweden ab 1644 Kupferplatten als Geld geprägt. Da die bis zu 20 kg schweren Platten im Alltagsleben unpraktisch waren, stießen die ab 1661 ausgegebenen Banknoten auf Anklang in der Bevölkerung.

„Credityf-Zedel“ des Stockholms Banco

Den Wert der sogenannten „Credityf-Zedel“ sollte eine königliche Einlage in der Bank garantieren, die eine Grunddeckung der ausgegebenen Banknoten ermöglichte. Den Großteil der Noten gab man jedoch als Kredit auf künftige Metallfunde im Lande aus, weshalb dem König die Bank als eine Art virtuelles Gold- und Silberbergwerk angepriesen wurde. Die vom Stockholms Banco ausgegebenen „Kredit-Zettel“ gelten als die ersten Banknoten Europas.

Dieses Prinzip wurde zur Grundlage des Notenbankwesens, das sich vor allem im 19. Jahrhundert in ganz Europa durchsetzte: Notenbanken kauften Gold und Silber, aber auch Wechselbriefe der Kaufleute an und gaben dafür Banknoten aus. Wer bei der Bank die Banknote einlöste, bekam den Betrag der Note in Edelmetall ausgezahlt. Banknoten ergänzten den Geldumlauf und erleichterten den Umgang mit großen Geldbeträgen. In Deutschland wurden Banknoten im Jahr 1909 gesetzliches Zahlungsmittel.

Noch bis ins 20. Jahrhundert waren Währungen zumindest teilweise durch Gold gedeckt. Heute sind die Währungen der meisten Volkswirtschaften sogenannte Fiat-Währungen ohne Edelmetalldeckung. „Fiatgeld“ entsteht allein durch Beschluss der gesetzgebenden Organe eines Staates, der dieses Geld als gesetzliches Zahlungsmittel bestimmt.

Die Einführung von Papiergeld löste den Geldwert vom Material des Geldes. Geld ist in Form von Banknoten nicht nur bequemer zu transportieren, sondern auch erheblich billiger herzustellen. Theoretisch könnten unbegrenzt Banknoten hergestellt werden. Die Kontrolle über den Geldumlauf haben deshalb staatliche Zentralbanken erhalten.

Buchgeld (Giralgeld)

Buchgeld wird „stofflos“ von Konto zu Konto übertragen.

Neben dem Papiergeld bildete sich in den großen Handelsstädten in Norditalien, aber auch in Amsterdam, Hamburg und Nürnberg nahezu gleichzeitig das Buchgeld bzw. Giralgeld heraus – Geld also, das nur in den Kontobüchern der Banken verzeichnet ist. Bei den „Girobanken“ konnten Kaufleute Konten eröffnen, um dann Guthaben von Konto zu Konto zu bewegen. Zugleich begannen die Banken, ihren Kunden über Kredite zusätzliches Buchgeld zur Verfügung zu stellen.

Banknoten und Münzen machen daher heute nur noch einen kleinen Teil des umlaufenden Geldes aus. Das „stofflose“ Buchgeld auf Konten hat sich durchgesetzt.

Vertrauen als Grundlage

Geld wird nur akzeptiert, wenn alle darauf vertrauen, dass es seinen Wert behält. Bei vollwertigen Münzen lag der Wert des Geldes in seinem Warenwert, meist Gold oder Silber. Bei Banknoten und Buchgeld gibt es keinen Warenwert mehr. Sie können quasi „aus dem Nichts“ produziert werden.

Daher muss es eine Instanz geben, die den Geldumlauf beeinflusst, um die Geldwertstabilität zu gewährleisten. Diese Aufgabe wird heutzutage meist unabhängigen Zentralbanken übertragen. Mit der Einführung des Euro als Gemeinschaftswährung im Jahre 1999 hat im Euro-Währungsgebiet das Eurosystem diese Aufgabe übernommen. Es besteht aus der Europäischen Zentralbank (EZB) und den nationalen Zentralbanken der Euro-Länder. Die deutsche Zentralbank ist die Deutsche Bundesbank (siehe Abschnitt 4.2.2).

Exkurs

Krypto-Assets

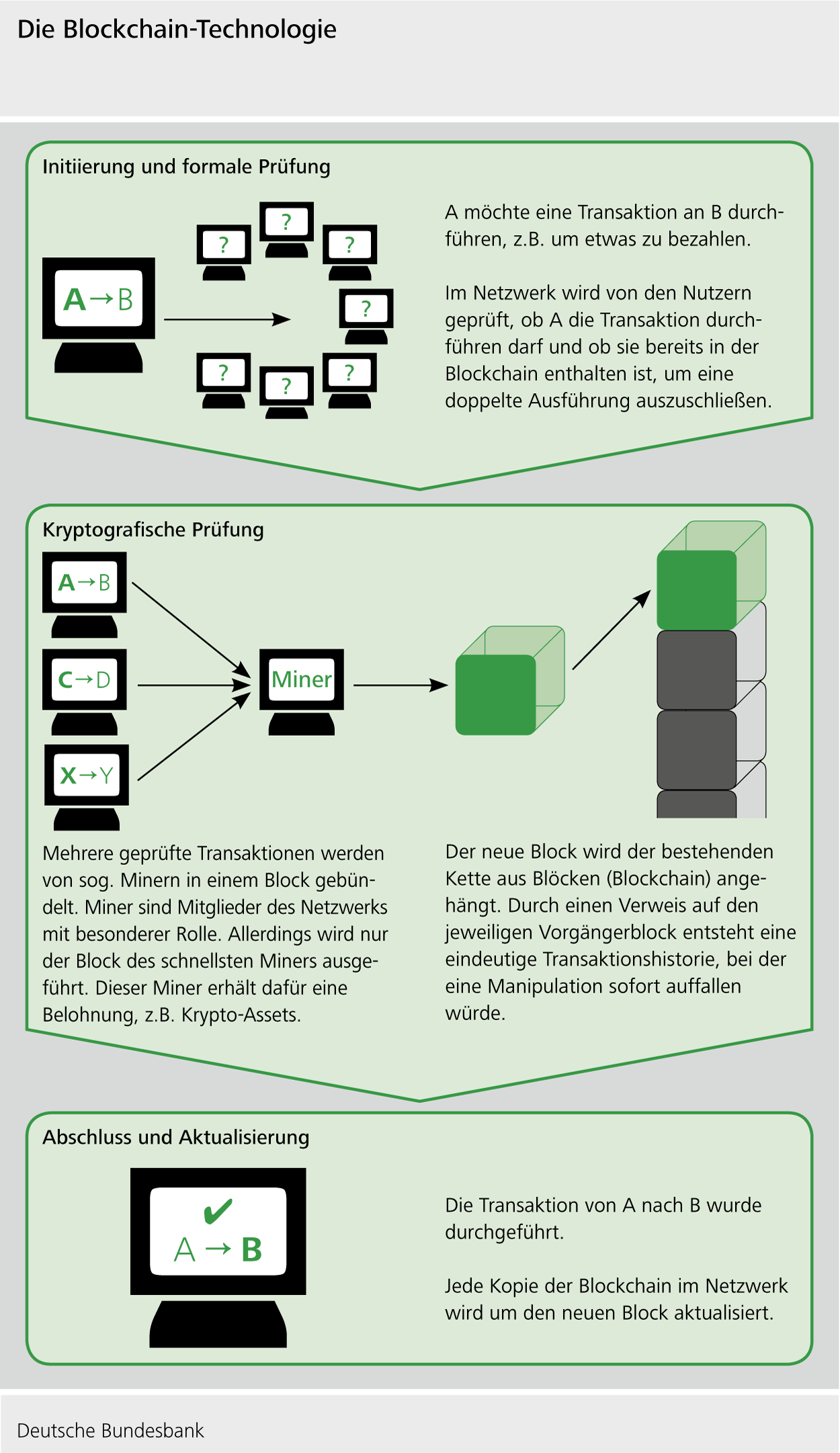

Krypto-Assets, die missverständlich häufig als „Krypto-Währungen“ oder auch als „Krypto-Geld“ bezeichnet werden, sind privat erzeugte, digitale „Wertmarken“ (auf Englisch „Token“), die in Computernetzwerken geschaffen und genutzt werden. Diese sind rein digital verfügbar und basieren auf Verschlüsselungstechniken (Kryptografie).

Die ursprüngliche Idee war, ein weltweites Zahlungsmittel zu schaffen, das von staatlichen Institutionen und Geschäftsbanken unabhängig ist. Grenzüberschreitende Bezahlvorgänge sollten schneller und günstiger durchgeführt werden. Das bekannteste Krypto-Asset ist der Bitcoin, dessen Konzept 2008 zum ersten Mal veröffentlicht wurde. Das technische Fundament, auf dem Bitcoin und viele andere Krypto-Assets basieren, wird als „Blockchain“-Technologie bezeichnet. Bei dieser handelt es sich um ein Verzeichnis aller durchgeführten Transaktionen. Dieses Verzeichnis wird nicht durch eine zentrale Instanz, sondern durch alle Teilnehmer des Netzwerks verwaltet und eingesehen.

Der häufig verwendete Begriff Krypto-Währung klingt nach offiziellem Geld. Dem ist aber nicht so: Hinter den Krypto-Assets steht keine staatliche Zentralbank, es gibt keine gesetzliche Grundlage und keine staatliche Regulierung, die die Stabilität und Akzeptanz gewährleisten. Somit besteht kein Anspruch darauf, dass jemand eine Zahlung mit einem Krypto-Asset akzeptieren muss. Ebenso wenig besteht ein Anspruch darauf, Krypto-Assets in eine offizielle Währung tauschen zu können.

Krypto-Assets erfüllen die Geldfunktionen nur sehr eingeschränkt. Die Akzeptanz als Zahlungsmittel ist äußerst gering. Es gibt kaum Verkaufsstellen, an denen tatsächlich damit bezahlt werden kann. Auch werden Preise nur selten in Krypto-Assets ausgedrückt, so dass diese auch nicht als Recheneinheit genutzt werden können. Wegen ihrer starken Kursschwankungen eignen sich Krypto-Assets kaum als zuverlässiges Wertaufbewahrungsmittel. Krypto-Assets sind damit vor allem ein Instrument der spekulativen Geldanlage.

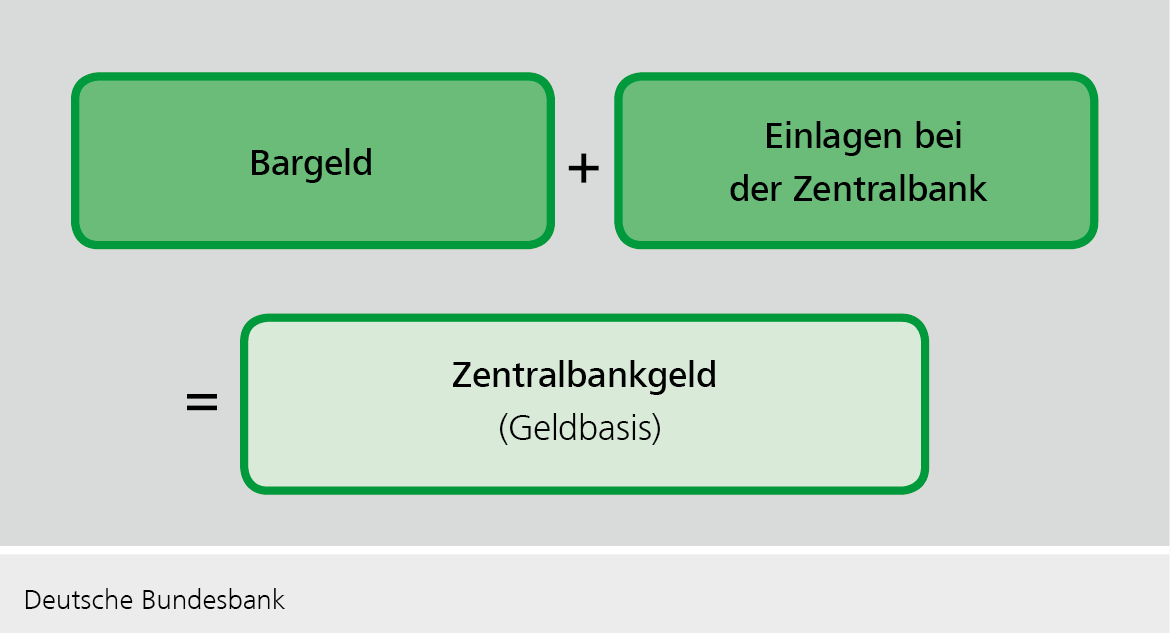

1.4 Zentralbankgeld

Staatliche Zentralbanken haben die Aufgabe, den Geldumlauf zu kontrollieren und den Wert des Geldes zu sichern. Dafür haben sie das alleinige Recht, Bargeld als offizielle Währung herauszugeben und die Geschäftsbanken zu verpflichten, Kontoguthaben (Einlagen) bei der Zentralbank zu halten. Die Banken benötigen diese Guthaben, um den unbaren Zahlungsverkehr abwickeln und Bargeld bei der Zentralbank für ihre Kunden besorgen zu können. Das ausgegebene Bargeld sowie die Einlagen der Banken bei der Zentralbank werden als Zentralbankgeld bezeichnet.

Der Bedarf der Geschäftsbanken an Zentralbankgeld ist ein Anknüpfungspunkt für die Geldpolitik.

Nur Zentralbanken können Zentralbankgeld schaffen und herausgeben. Zentralbankgeld entsteht, wenn die Zentralbanken den Geschäftsbanken Kredite geben oder von ihnen Vermögenswerte gegen Zentralbankgeld kaufen. Der ständige Bedarf der Banken an Zentralbankgeld ist ein wichtiger Anknüpfungspunkt für die Geldpolitik (siehe Abschnitt 6.1). Wenn davon die Rede ist, dass die Zentralbank den Geschäftsbanken „Liquidität“ bereitgestellt oder entzogen hat, ist damit das Bereitstellen bzw. das Entziehen von Zentralbankgeld gemeint.

Digitales Zentralbankgeld

Mit der fortschreitenden Digitalisierung werden bargeldlose Zahlungen immer selbstverständlicher. Immer mehr Zahlungen werden bargeldlos über das von Banken geschaffene Buchgeld auf Bankkonten abgewickelt. Banknoten und Münzen sind jedoch bisher die einzige Möglichkeit für Privatpersonen mit staatlichem Geld (Zentralbankgeld) zu bezahlen. Zentralbanken untersuchen deshalb weltweit, ob sie selbst digitales Zentralbankgeld (DZBG; engl. Central Bank Digital Currency, CBDC) herausgeben sollten. DZBG wäre eine dritte Form des Zentralbankgeldes neben Bargeld und Einlagen der Banken bei der Zentralbank. Auch das Eurosystem prüft die Einführung eines digitalen Euro.

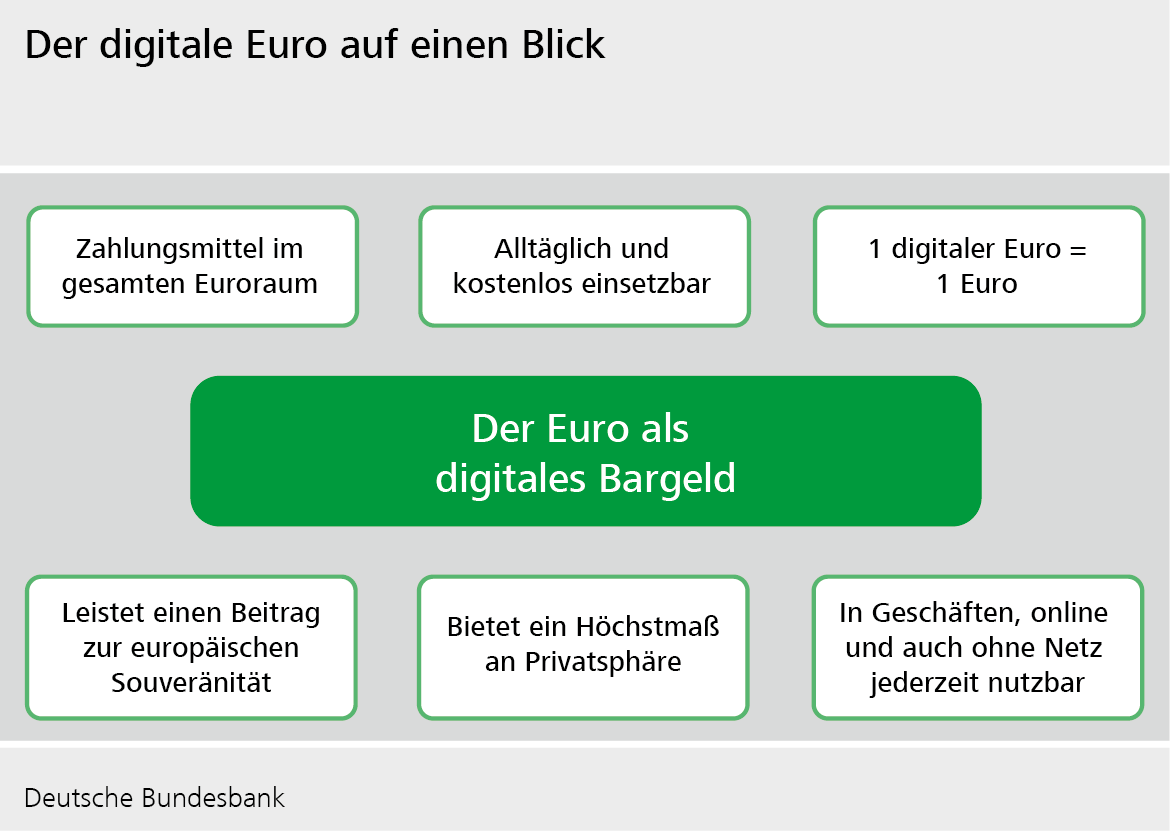

Ausblick: Der digitale Euro

Der digitale Euro soll wie Bargeld ein allgemein akzeptiertes standardisiertes Zahlungsmittel werden. Er stünde für alltägliche Zahlungen zwischen Privatpersonen, in Geschäften, im Onlinehandel und für Transaktionen mit staatlichen Stellen zur Verfügung. Der digitale Euro – als digitales Bargeldäquivalent – würde den Menschen im digitalen Raum eine zusätzliche Wahlmöglichkeit beim Bezahlen bieten. Der digitale Euro soll das Bargeld nicht ersetzen, sondern Zentralbankgeld für jedermann auch in der digitalen Welt nutzbar machen.

Zeitplan

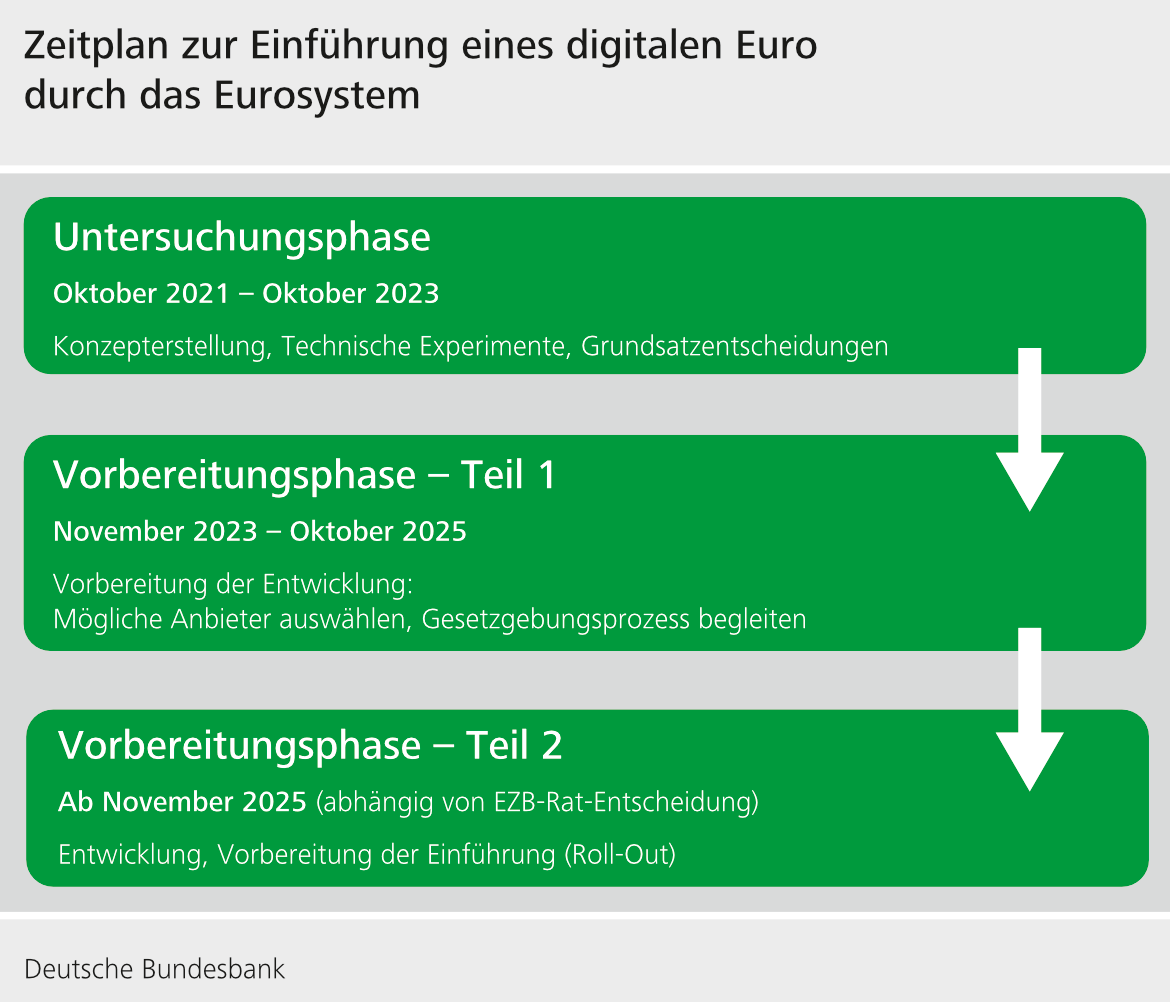

Das Eurosystem erarbeitet die mögliche Ausgestaltung eines digitalen Euro.

Nach dem erfolgreichen Abschluss einer zweijährigen Untersuchungsphase hat der EZB-Rat im Oktober 2023 entschieden, die Entwicklung einer digitalen Währung im Euroraum voranzutreiben. In den nächsten zwei Jahren wird das Regelwerk für den digitalen Euro fertiggestellt und es werden Anbieter ausgewählt, die eine Plattform und die Infrastruktur für einen digitalen Euro entwickeln könnten. Außerdem wird in dieser Phase getestet, wie ein digitaler Euro sowohl den Anforderungen des Eurosystems als auch den Bedürfnissen der Nutzer und Nutzerinnen gerecht werden kann. Nach weiteren zwei Jahren entscheidet der EZB-Rat dann, ob er zur nächsten Phase der Vorbereitungen übergeht.

Das Einleiten der Vorbereitungsphase ist kein Beschluss darüber, ob ein digitaler Euro ausgegeben wird. Zeitgleich zur Vorbereitungsphase wird der Gesetzgebungsprozess vorangetrieben, den die Europäische Kommission Ende Juni 2023 mit der Vorlage eines Verordnungsvorschlags zum digitalen Euro gestartet hat. Damit soll die Rechtsgrundlage für eine mögliche Ausgabe des digitalen Euro geschaffen werden. Erst wenn dieser Rechtsrahmen beschlossen ist, kann tatsächlich mit der Einführung eines digitalen Euro begonnen werden. Mit der möglichen Einführung eines digitalen Euro ist derzeit nicht vor 2028 zu rechnen.

Exkurs

Das Wichtigste im Überblick

Geld spielt in modernen Volkswirtschaften eine zentrale Rolle. Es erleichtert den Handel und unterstützt die arbeitsteilige Wirtschaft.

Geld ist Tausch- und Zahlungsmittel, Recheneinheit und Wertaufbewahrungsmittel. Um diese Funktionen erfüllen zu können, muss das Geld vor allem wertbeständig sein.

Die Erscheinungsform von Geld hat sich im Laufe der Zeit geändert. Eine einfache Form von Geld ist das Warengeld, also Gegenstände, die als Geld verwendet werden.

Während Metalle zunächst als Warengeld dienten, kam man später darauf, es in eine einheitliche Form zu bringen. Geprägte Metallstücke, also Münzen, werden noch heute verwendet.

Neben den Münzen setzte sich das Papiergeld durch. Papiergeld erleichtert den Umgang mit großen Geldbeträgen. Das gilt erst recht für das stofflose Buchgeld, das im heutigen Wirtschaftsleben quantitativ die größte Rolle spielt.

Geld wird nur akzeptiert, wenn alle Besitzerinnen und Besitzer von Geld darauf vertrauen können, dass es seinen Wert behält. In der heutigen Zeit haben Zentralbanken die Aufgabe, den Wert des Geldes zu sichern.

Krypto-Assets sind kein offizielles Geld. Sie erfüllen die Geldfunktionen nur sehr eingeschränkt. Hinter den Krypto-Assets steht keine staatliche Zentralbank, es gibt keine gesetzliche Grundlage und keine staatliche Regulierung.

Zentralbankgeld wird von den Zentralbanken herausgegeben. Es umfasst das umlaufende Bargeld sowie Guthaben der Banken bei der Zentralbank.

Der ständige Bedarf der Geschäftsbanken an Zentralbankgeld ist ein wichtiger Anknüpfungspunkt für die Geldpolitik.

Um jedem eine digitale Möglichkeit zu bieten, mit Zentralbankgeld bezahlen zu können, untersuchen Zentralbanken weltweit die Herausgabe von digitalem Zentralbankgeld.

Das Eurosystem arbeitet an der möglichen Einführung eines digitalen Euro. Er wäre eine digitale Form von Zentralbankgeld.