Klimapolitik ist kostspielig für Unternehmen: Evidenz aus dem CO₂-Grenzausgleichsmechanismus der EU

Der CO₂-Grenzausgleichsmechanismus der EU

Frühere Untersuchungen: Warum waren die Auswirkungen der EU - Klimapolitik begrenzt?

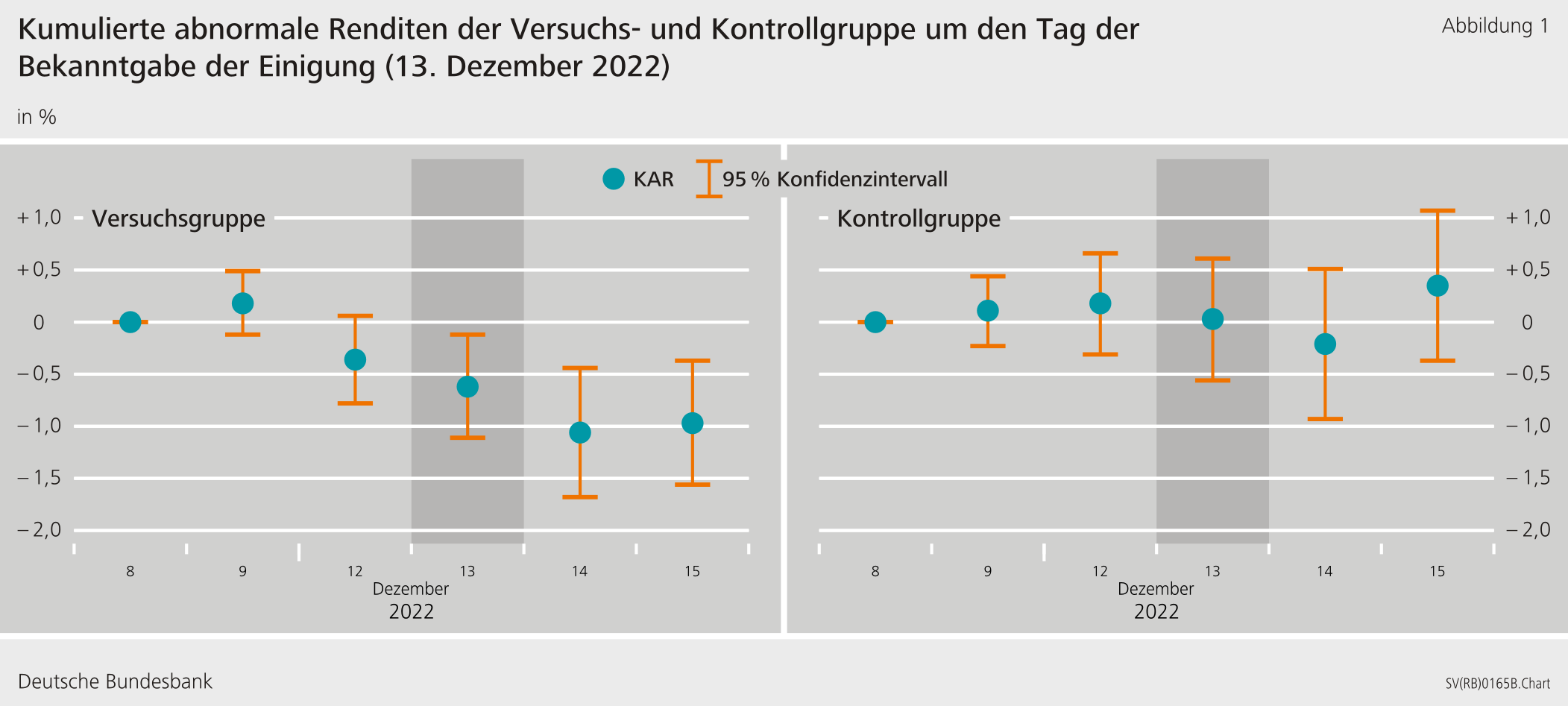

Die Bekanntgabe der Einigung in den CBAM - Verhandlungen wirkte sich negativ auf Aktienkurse von Unternehmen aus

Die Ex-post-Evaluierung von Klimapolitik prägt unsere weitere Forschungsagenda

Literaturverzeichnis

Autoren

Mengjie Shi

Yupu Zhang

Christoph Meinerding

Haftungsausschluss

Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider.