Der digitale Euro: Kernelemente und Perspektiven Monatsbericht – März 2026

Veröffentlicht am

Der digitale Euro: Kernelemente und Perspektiven Monatsbericht – März 2026

Monatsbericht Veröffentlicht am

Mit dem Beschluss des EZB-Rats vom 29. Oktober 2025 ist das Eurosystem in die nächste Phase des Projekts zum digitalen Euro eingetreten. Darüber hinaus hat der Rat der Europäischen Union am 19. Dezember 2025 das Verhandlungsmandat zum digitalen Euro formal angenommen. Damit wurden im Abstand von wenigen Wochen zwei bedeutende Meilensteine auf dem Weg zu einer möglichen Einführung von digitalem Zentralbankgeld für Bürgerinnen und Bürger im Euroraum erreicht.

Der digitale Euro soll eine zusätzliche, elektronische Form von Zentralbankgeld schaffen, die – wie Banknoten – eine Passivposition in der Bilanz des Eurosystems darstellt. Er würde die Vorteile von Bargeld in die digitale Welt übertragen und sicherstellen, dass alle Menschen im Euroraum künftig auch digitalen Zugang zu einer öffentlichen Geldform haben. Der digitale Euro soll Bargeld ergänzen, nicht ersetzen – die Wahlfreiheit zwischen physischen und digitalen Bezahlformen bleibt erhalten. Zugleich könnte er einen Beitrag leisten, den europäischen Zahlungsverkehr effizienter und widerstandsfähiger zu gestalten sowie dessen strategische Autonomie im globalisierten und digitalisierten Finanzsystem zu stärken.

Für Verbraucherinnen und Verbraucher könnte er eine im gesamten Euroraum nutzbare digitale Bezahlmöglichkeit bieten, die in unterschiedlichen Zahlungssituationen – etwa im Handel, im Onlinehandel oder bei Zahlungen zwischen Privatpersonen – einheitlich eingesetzt werden kann. Für Zahlungsdienstleister eröffnet sich die Möglichkeit, auf einer gemeinsamen europäischen Infrastruktur neue Dienstleistungen zu entwickeln und bestehende Angebote zu erweitern.

Das Eurosystem könnte ab Mitte 2027 erste Transaktionen im Rahmen einer Pilotierung durchführen und ab 2029 für eine mögliche Erstausgabe bereit sein. Die finale Entscheidung über die Ausgabe trifft der EZB-Rat erst nach Verabschiedung der Rechtsgrundlage.

Der vorliegende Beitrag gibt einen Überblick über den aktuellen Stand des Projekts und erläutertdie wesentlichen Gestaltungsmerkmale und Vorteile eines digitalen Euro.

1 Strategische Überlegungen

Der digitale Euro ist eines der zentralen Innovationsprojekte des Eurosystems. Mit seiner Einführung soll das Zentralbankgeld den Anforderungen einer zunehmend digitalen Wirtschaft gerecht werden und zugleich qualitative Fortschritte im bargeldlosen Zahlungsverkehr ermöglichen – etwa im Hinblick auf Effizienz, strategische Autonomie und Resilienz. Der digitale Euro ist als ergänzende, elektronische Form von Zentralbankgeld konzipiert. Bargeld als physische Form des Zentralbankgeldes bleibt uneingeschränkt erhalten.

Zentralbankgeld spielt eine zentrale Rolle für das Vertrauen in das Geldsystem. Es wird als Passivposition in der Bilanz der Zentralbank dargestellt und ist frei von Kredit- oder Liquiditätsrisiken. Für die breite Öffentlichkeit ist Zentralbankgeld als öffentliches Geld bislang nur in Form von Bargeld verfügbar, bestehend aus Banknoten des Eurosystems und von den Mitgliedstaaten ausgegebenen Münzen. Bargeld spielt damit eine wichtige Rolle als allgemein zugängliche Form öffentlichen Geldes und trägt dazu bei, dass unterschiedliche private Geldformen – etwa Bankeinlagen – jederzeit zum gleichen Nennwert in Zentralbankgeld umgetauscht werden können. Auf diese Weise unterstützt es die Einheitlichkeit des Geldes im Euroraum.

Mit dem Rückgang der Bargeldnutzung und der verstärkten Nutzung digitaler Bezahlverfahren verändert sich die Rolle von Bargeld im alltäglichen Zahlungsverkehr. In Deutschland sank der Anteil der Barzahlungen an allen Zahlungstransaktionen von 74 % im Jahr 2017 auf 51 % im Jahr 2023, 1 im Euroraum insgesamt von 72 % auf 52 % zwischen 2019 und 2024. 2 Vor diesem Hintergrund wird diskutiert, wie auch in einer zunehmend digitalen Zahlungsumgebung ein breiter Zugang zu öffentlichem Geld erhalten bleiben kann. Ein digitaler Euro könnte hierzu beitragen, indem er eine zusätzliche digitale Form von Zentralbankgeld für die Allgemeinheit bereitstellt.

Der digitale Euro kann als Instrument dienen, die bestehende Fragmentierung im Zahlungsverkehr des Euroraums zu verringern und die Integration zu stärken. Gegenwärtig fehlt eine durchgängig nutzbare, paneuropäische Zahlungslösung auf Basis europäischer Infrastrukturen. Nationale Systeme wie iDEAL in den Niederlanden oder Bizum in Spanien sind meist auf einzelne Länder oder spezifische Anwendungsfälle beschränkt und im grenzüberschreitenden Zahlungsverkehr nur eingeschränkt nutzbar. Diese Zersplitterung führt zu Effizienzverlusten und erschwert den Wettbewerb, da Verbraucherinnen und Verbraucher je nach Zahlungssituation auf unterschiedliche Verfahren zurückgreifen müssen. Ein digitaler Euro könnte hier Abhilfe schaffen, indem er eine gemeinsame Basis für digitale Zahlungen im gesamten Euroraum bietet.

Ein weiteres zentrales Ziel des Projekts ist es, die strategische Autonomie Europas im Zahlungsverkehr zu stärken. Derzeit werden knapp zwei Drittel aller Kartenzahlungen im Euroraum über außereuropäische Systeme abgewickelt; 3 in zahlreichen Mitgliedstaaten stehen keine eigenständigen nationalen Lösungen zur Verfügung. 4 Ein wesentlicher Teil der alltäglichen Zahlungsabwicklung ist damit von globalen Anbietern abhängig, deren Geschäftsmodelle, Gebührenstrukturen und technische Standards maßgeblich durch Entscheidungen außerhalb Europas geprägt werden. In Zeiten geopolitischer Spannungen oder bei regulatorischen Änderungen in Drittstaaten können diese Abhängigkeiten Risiken für die Stabilität, Funktionsfähigkeit und Weiterentwicklung des europäischen Zahlungsverkehrs mit sich bringen. Der digitale Euro soll dem entgegenwirken, indem er eine europäisch betriebene sowie rechtlich und operativ unabhängige Infrastruktur bereitstellt. Auf diese Weise würde die Handlungsfähigkeit des Euroraums gestärkt – etwa im Hinblick auf technische Standards, Schnittstellen oder die Ausfallsicherheit kritischer Funktionen.

Der digitale Euro ist zudem im Kontext privat emittierter digitaler Vermögenswerte, insbesondere US-Dollar-denominierter Stablecoins, zu sehen. Das umlaufende Volumen solcher Instrumente hat in den letzten Jahren deutlich zugenommen. Derzeit werden Stablecoins allerdings überwiegend für Transaktionen innerhalb der Kryptomärkte sowie teilweise für grenzüberschreitende Zahlungen genutzt und spielen im alltäglichen Zahlungsverkehr bislang nur eine begrenzte Rolle. Sollten sie jedoch künftig verstärkt für alltägliche Zahlungen verwendet werden, könnte dies die Nutzung privat emittierter, teilweise außerhalb Europas regulierter Geldformen im Euroraum begünstigen. Ein digitaler Euro könnte dem entgegenwirken.

Neben der strategischen Dimension spielt auch die operative Resilienz des Zahlungsverkehrs eine wichtige Rolle. Digitale Zahlungssysteme sind komplexe, technisch vernetzte Infrastrukturen und damit potenziell anfällig für Störungen – etwa durch Cyberangriffe, technische Fehlfunktionen oder großflächige Strom- und Netzausfälle. Ein zusätzlicher, auf europäischer Infrastruktur beruhender digitaler Zahlungsweg kann dazu beitragen, die Verfügbarkeit des Zahlungsverkehrs im Krisenfall sicherzustellen. Der digitale Euro dient somit auch dazu, das europäische Zahlungssystem widerstandsfähiger zu machen.

Mit der zunehmenden Verbreitung digitaler Bezahlverfahren gewinnen zudem Fragen zum Datenschutz, der Datensouveränität sowie der finanziellen Inklusion an Bedeutung. Viele Zahlungsdienstleister verarbeiten Nutzungs- und Transaktionsdaten in einem Umfang, der über das für die Zahlungsabwicklung erforderliche Maß hinausgehen kann. Zugleich bestehen für bestimmte Bevölkerungsgruppen weiterhin Zugangshemmnisse und Nutzungsprobleme bei digitalen Bezahlverfahren. Der digitale Euro soll dem durch hohe Datenschutzstandards und barrierearme Gestaltung Rechnung tragen und damit zur Datensouveränität sowie zur Inklusion im Zahlungsverkehr beitragen.

2 Politischer Prozess und Projektfortschritt

Die Einführung eines digitalen Euro setzt eine spezifische europäische Rechtsgrundlage voraus. Vor diesem Hintergrund legte die Europäische Kommission im Juni 2023 das Single Currency Package vor. 5 Es umfasst zwei Verordnungsvorschläge zum digitalen Euro 6 sowie eine systematische Neuregelung des Rechtsrahmens zum Euro-Bargeld innerhalb des Euroraums. Ziel ist es, das Zusammenspiel von Bargeld und digitalem Euro rechtlich zu fassen, ihre Koexistenz zu sichern und den Status des Bargelds als gesetzliches Zahlungsmittel zu präzisieren, zu harmonisieren sowie die Annahme von Bargeld im Zahlungsverkehr abzusichern.

Das Gesetzgebungsverfahren befindet sich derzeit in der Beratungsphase. Der Rat der Europäischen Union nahm am 19. Dezember 2025 sein Verhandlungsmandat zu den Vorschlägen an und schuf damit die Grundlage für die anstehenden Verhandlungen mit dem Europäischen Parlament. 7 Im ECON-Ausschuss des Europäischen Parlaments stellte der Berichterstatter Fernando Navarrete seinen Berichtsentwurf am 5. November 2025 vor. 8 Die Abstimmungen über konkrete Änderungsanträge zum Gesetzesvorschlag werden im Parlament für Mai 2026 erwartet. Grundsätzlich hat sich das Parlament bereits positiv zur Einführung eines digitalen Euro geäußert: Am 10. Februar 2026 wurden im Rahmen der Abstimmung über den EZB-Jahresbericht entsprechende Änderungsanträge mit großer Mehrheit angenommen. 9

Nach der Positionierung des Parlaments folgt ein Trilog zwischen den am Gesetzgebungsverfahren beteiligten europäischen Institutionen (Parlament, Rat und Kommission). Der zeitliche Abschluss des Gesetzgebungsverfahrens hängt dabei vom Fortgang der Verhandlungen ab. Das Eurosystem begleitet den politischen Prozess mit technischer, rechtlicher und operativer Expertise.

Im Eurosystem begannen erste Vorarbeiten zur möglichen Einführung eines digitalen Euro bereits im Jahr 2020. Im Oktober 2021 startete eine zweijährige Untersuchungsphase (investigation phase), in der grundlegende Fragen zur Ausgestaltung, zu möglichen Anwendungsfällen sowie zu den Auswirkungen auf den Zahlungsverkehr und das Finanzsystem analysiert wurden. Im November 2023 begann eine anschließende Vorbereitungsphase (preparation phase), in der insbesondere konzeptionelle und technische Grundlagen für einen möglichen digitalen Euro entwickelt wurden.

Parallel zum Gesetzgebungsverfahren beschloss der EZB-Rat am 29. Oktober 2025, die im November 2023 gestartete Vorbereitungsphase planmäßig abzuschließen und die nächste Projektphase (technical readiness phase) einzuleiten. 10 Damit folgte er dem Wunsch der Staats- und Regierungschefs der Euro-Mitgliedstaaten, mit den Vorbereitungsarbeiten schneller voranzukommen. Die Vorbereitungsphase diente der konzeptionellen und technischen Ausarbeitung der Grundlagen eines möglichen digitalen Euro.

Zentrale Ergebnisse dieser Phase waren:

ein erster Entwurf des Digital Euro Scheme Rulebook, 11

die technische Konzeption der Digital Euro Service Platform (DESP),

umfassende Analysen zu Nutzerbedürfnissen sowie Marktstrukturen, 12

die Auswahl externer Anbieter für fünf technische Funktionsbereiche. 13

Schaubild 3.1 gibt einen Überblick über die verschiedenen Arbeitsstränge und die nächsten Schritte im Zusammenspiel zwischen Gesetzgebungsverfahren, technischer und operativer Vorbereitung im Eurosystem.

Die technische Umsetzung des digitalen Euro wird maßgeblich durch das einheitliche Regelwerk (Digital Euro Scheme Rulebook) bestimmt, das in Zusammenarbeit von Eurosystem und Marktteilnehmern entwickelt wird. Die aktuelle Entwurfsfassung (RDG v0.9) wurde bereits einer mehrmonatigen Konsultation unterzogen. Das Feedback fließt in die Weiterentwicklung des Regelwerks ein. Schwerpunkte der weiteren Arbeiten sind die Abstimmung mit technischen Dienstleistern, die Harmonisierung von Marktstandards sowie die Spezifikation zentraler Implementierungsanforderungen, etwa für Near-Field-Communication(NFC)- und Offline-Zahlungen. Auch Frontend-, Onboarding- und Zertifizierungsaspekte werden fortlaufend konkretisiert.

Mit Beginn der nächsten Projektphase treibt das Eurosystem die technische und organisatorische Einsatzbereitschaft weiter voran. Die Arbeiten konzentrieren sich auf den Bau der Infrastruktur (insbesondere IT-Systeme, Schnittstellen zu Zahlungsdienstleistern sowie organisatorische und operative Strukturen), Tests und eine Pilotierung sowie die fortlaufende Abstimmung mit Marktteilnehmern. Wenn die Arbeiten zum digitalen Euro wie geplant voranschreiten, könnte die Pilotierung mit ersten Transaktionen ab dem zweiten Halbjahr 2027 starten.

Die EZB schätzt die (internen und externen) Entwicklungskosten bis zu einer möglichen Erstausgabe im Laufe des Jahres 2029 auf rund 1,3 Mrd €; die jährlichen Betriebskosten werden ab 2029 auf etwa 320 Mio € projiziert. 14 Die endgültigen Kosten hängen vom finalen Design und den gewählten Komponenten ab. Voraussichtlich werden die dem digitalen Euro zuzurechnenden Seigniorage-Einnahmen ausreichen, um mindestens die Betriebskosten des Eurosystems zu decken. 15 Einschätzungen zu potenziellen Investitionskosten für beaufsichtigte Institute bewegen sich – je nach Annahmen – in einer Größenordnung, die in etwa mit früheren Regulierungsinitiativen wie der Payment Services Directive(PSD2) vergleichbar ist. 16

Die Bundesbank ist – wie alle nationalen Zentralbanken im Euroraum – in das Projektmanagement des Eurosystems eingebunden. Darüber hinaus gehört sie zu der vom EZB-Rat beauftragten Gruppe von sechs nationalen Zentralbanken, die insbesondere die Clearing- und Settlementinfrastruktur bereitstellen und betreiben soll. Über die tatsächliche Ausgabe des digitalen Euro entscheidet der EZB-Rat erst, wenn die europäische Rechtsgrundlage verabschiedet ist und die Ergebnisse der laufenden Projektphase vorliegen.

3 Gestaltungselemente des digitalen Euro

3.1 Recht und Pflichten für die Beteiligten

Wesentliche Elemente der Ausgestaltung des digitalen Euro sind im künftigen Gesetz verankert. Da das Gesetzgebungsverfahren noch nicht abgeschlossen ist, besteht in einigen Punkten noch keine abschließende Klarheit. 17 Die Darstellung orientiert sich daher am Verhandlungsmandat des Rates der Europäischen Union, da dieses bereits zahlreiche Präzisierungen und Kompromissvorschläge enthält, die unter anderem zentrale Anliegen der Kreditwirtschaft berücksichtigen.

Der digitale Euro ist primär als ergänzende, elektronische Form von Zentralbankgeld für alltägliche Zahlungen konzipiert, nicht als Wertaufbewahrungsmittel. Die Bestände, die Nutzerinnen und Nutzer halten können, werden daher betragsmäßig begrenzt sein (vgl. Abschnitt 3.5). Wie die Euro-Banknoten würde der digitale Euro zwar vom Eurosystem ausgegeben, die diesbezüglichen Dienstleistungen für die Nutzer (Services) aber von Kreditinstituten sowie anderen Zahlungsdienstleistern (PSPs) bereitgestellt. Kreditinstitute mit Sitz im Euroraum werden verpflichtet, bestimmten im Euroraum ansässigen Privatpersonen, die bereits Zahlungsdienstleistungen bei ihnen in Anspruch nehmen, grundlegende Services in Bezug auf den digitalen Euro anzubieten.

Zahlungen mit dem digitalen Euro sollen sowohl online als auch offline möglich sein. Während für die sogenannte Online-Variante eine Internet- oder Mobilfunkverbindung erforderlich ist und diese für sämtliche oben genannten Anwendungsfälle genutzt werden kann, ermöglicht die Offline-Variante Zahlungen ohne eine solche Verbindung. In diesem Fall werden die Zahlungsinformationen direkt zwischen Zahler und Zahlungsempfänger ausgetauscht, sofern sich beide Geräte in unmittelbarer räumlicher Nähe befinden, also etwa im stationären Einzelhandel.

Als Zahlungsmittel des täglichen Bedarfs soll der digitale Euro unverzinst ausgestaltet sein. Für Verbraucherinnen und Verbraucher sollen grundlegende Zahlungsdienste des digitalen Euro, also jene, die zu seiner Nutzung zwingend erforderlich sind, kostenfrei sein. Dazu zählen beispielsweise das Führen eines Zahlungskontos für den digitalen Euro pro Zahlungsdienstleister sowie die Nutzung mindestens eines Zahlungsinstruments. 18 Darüber hinausgehende Leistungen können – je nach Angebot des Zahlungsdienstleisters – entgeltpflichtig ausgestaltet werden.

So wie das Bargeld soll auch der digitale Euro den Status als gesetzliches Zahlungsmittel erhalten. Im Euroraum ansässige Zahlungsempfänger wären dann verpflichtet, den digitalen Euro zu akzeptieren. Aus Gründen der Verhältnismäßigkeit sind einige zielgerichtete Ausnahmen von dieser Akzeptanzpflicht vorgesehen. Diese betreffen unter anderem Unternehmen, die ausschließlich Bargeld als Zahlungsmittel akzeptieren, sowie Privatpersonen, die ausschließlich persönliche oder familiäre Tätigkeiten ausüben.

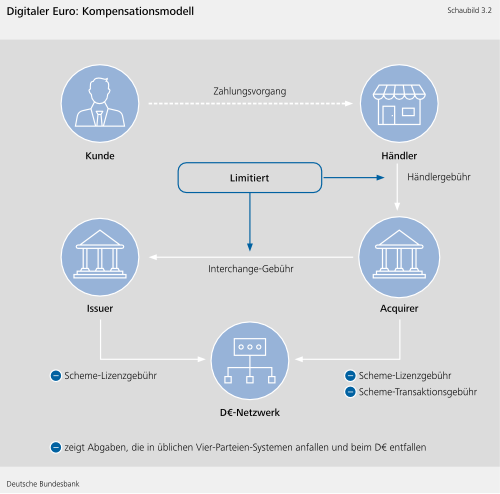

Flankierend sieht der Rat der Europäischen Union Gebührenobergrenzen vor, um Zahlungsempfänger, die den digitalen Euro im Rahmen der gesetzlichen Annahmepflicht akzeptieren müssen, vor überhöhten Zahlungsentgelten zu schützen (vgl. Schaubild 3.2). Harmonisierte Preisobergrenzen sollen dabei sowohl Händlerentgelte als auch Entgelte zwischen Zahlungsdienstleistern erfassen. Ergänzend verpflichtet die Ratsposition Zahlungsdienstleister, ihren Händlerkunden die für die Annahme des digitalen Euro zwingend erforderlichen Acquiring-Dienstleistungen 19 bereitzustellen, um eine praktikable Umsetzung der Akzeptanzpflicht sicherzustellen.

Damit die verpflichtenden Zahlungsdienste wirtschaftlich bereitgestellt werden können, sieht die Ratsposition ein Kompensationsmodell vor, das zwischen einer Übergangsphase (fünf bis zehn Jahre) und einem langfristigen Modell unterscheidet. Für Online-Transaktionen soll in der Übergangsphase eine einheitliche Gebührenobergrenze gelten, die sich an durchschnittlichen Entgelten vergleichbarer kartengestützter Debit-Zahlungen orientiert; bei statistisch signifikanter Abweichung können niedrigere nationale Obergrenzen festgelegt werden. Von diesem Deckel würden vor allem kleinere Händler profitieren, da damit gerechnet werden darf, dass der errechnete Durchschnitt unter dem liegen würde, was kleinere Händler derzeit für die Akzeptanz digitaler Zahlungen entrichten müssen. 20

Langfristig soll im Euroraum eine einheitliche Obergrenze gelten, die Anreize zu einem günstigen Betrieb schafft. Diese Obergrenze soll sich an den tatsächlichen Kosten eines effizienten Zahlungsdienstleisters im Zusammenhang mit dem digitalen Euro orientieren und eine angemessene Gewinnspanne beinhalten. Grundlage hierfür sollen Kostenanalysen und Effizienzbenchmarks im Zahlungsverkehr sein, deren genaue Ausgestaltung im weiteren Umsetzungsprozess festgelegt wird. Damit soll einerseits die Annahme des digitalen Euro für Händler kalkulierbar bleiben, andererseits sollen Zahlungsdienstleister hinreichende Anreize erhalten, die verpflichtend anzubietenden Zahlungsdienste bereitzustellen und weiterzuentwickeln.

Für die Nutzerinteraktion stehen zwei Wege zur Verfügung. Kundinnen und Kunden können entweder über die App oder das Online-Banking ihres Zahlungsdienstleisters auf den digitalen Euro zugreifen oder alternativ die von der EZB und den nationalen Zentralbanken bereitgestellte Referenzimplementierung (EZB-App) nutzen. Beide Optionen decken alle verpflichtenden Zahlungsdienste für den digitalen Euro ab und sind für Verbraucherinnen und Verbraucher kostenfrei.

Der digitale Euro ist nicht als programmierbares Geld ausgestaltet. Weder das Eurosystem noch andere Akteure könnten technisch festlegen, wofür ein digitaler Euro verwendet werden darf und wofür nicht. 21 Der digitale Euro wäre somit ein allgemein einsetzbares Zahlungsmittel – vergleichbar mit Bargeld. Dieses Neutralitätsprinzip ist ein zentrales Element des Projekts und ausdrücklich im Verordnungstext angelegt.

Der digitale Euro soll die Vorteile des Bargelds in die digitale Welt übertragen, ohne Bargeld zu ersetzen. Im Ergebnis bliebe die Wahlfreiheit zwischen physischen und digitalen Zahlungsformen erhalten. Daneben werden mit der Einführung mehrere Ziele verfolgt, die sich entlang der in Abschnitt 1 dargestellten Dimensionen Effizienz, Resilienz und Autonomie einordnen lassen.

3.2 Zugang zum digitalen Euro

Der Zugang zum digitalen Euro soll über mehrere Kanäle möglich sein. Vorgesehen ist eine Einbindung in bestehende digitale Zugänge der Zahlungsdienstleister (zum Beispiel Online- und Mobile-Banking), ergänzt um weitere Zugangsmöglichkeiten, die eine breite Nutzbarkeit auch am Point of Sale unterstützen (zum Beispiel kartenbasierte Instrumente). Mehrere Zugangswege können die Reichweite erhöhen und die Nutzung für unterschiedliche Zielgruppen erleichtern. Das Verhandlungsmandat des Rates der Europäischen Union sieht vor, dass mindestens ein Zahlungsinstrument für Zahlungen mit dem digitalen Euro je Verbraucher gebührenfrei wäre. Das Wahlrecht, welches Instrument kostenfrei wäre (ob physische Karte, digitale Wallet oder Ähnliches), läge beim Verbraucher.

Ein Wechsel des Zahlungsdienstleisters soll ebenfalls möglich sein (switching) – auch unter Mitnahme der DEAN (Digital Euro Account Number für den digitalen Euro, analog zur IBAN), wie es bei Mobilfunkverträgen bereits Standard ist. Hierfür ist eine Übertragbarkeit von Beständen vorgesehen, wie sie auch bei klassischen Bankkonten existiert, um den Anbieterwechsel praktikabel zu gestalten und den Wettbewerb zwischen Banken zu fördern. Ein solcher Wechsel des Anbieters wäre für Verbraucher kostenfrei. Auch soll ein anderer Anbieter für das Zahlungskonto des digitalen Euro gewählt werden können als das Institut, welches das klassische Zahlungskonto führt.

Zahlungen sollen – je nach Nutzungssituation – über verschiedene Initiierungswege ausgelöst werden können, etwa kontaktlos (zum Beispiel NFC) oder über ein Alias-Verfahren. Beim Alias-Verfahren wird eine im Alltag vielfach verwendete Kennung (zum Beispiel Mobilfunknummer) mit der Zahlungsadresse verknüpft. Ziel ist, dass die wesentlichen Initiierungswege einer Zahlung in den zentralen Anwendungsfällen vergleichbar funktionieren und so eine einheitliche Nutzererfahrung für Verbraucherinnen und Verbraucher sowie den Handel entsteht.

Die Bereitstellung von Liquidität soll primär über verknüpfte Bankkonten erfolgen. Ergänzend sind Ein- und Auszahlungsoptionen über bestehende Kanäle (zum Beispiel Geldautomat oder Filiale) denkbar. Die Prozesse sollen so ausgestaltet werden, dass Transfers zwischen eigenem Bankkonto und eigenem Zahlungskonto für den digitalen Euro einfach und in Echtzeit erfolgen können.

Perspektivisch können zusätzliche Funktionalitäten für bedingte Zahlungen (conditional payments) unterstützt werden. Dabei wird nicht die Verwendbarkeit des digitalen Euro eingeschränkt. Vielmehr ermöglichen optionale Zusatzfunktionen, dass Zahlungen – auf Initiative der Nutzerinnen und Nutzer oder ihrer Dienstleister – beim Eintreten vorher definierter Bedingungen (zum Beispiel zeit- oder ereignisbasiert) automatisch ausgelöst werden. Der digitale Euro bleibt dabei ein allgemein verwendbares Zahlungsmittel. Bedingte Zahlungen können Abläufe vereinfachen, Risiken reduzieren und innovative Geschäftsmodelle ermöglichen, etwa nutzungsabhängige Abrechnungen oder Kleinstzahlungen im Internet of Things. Im Rahmen der Innovation Platform zum digitalen Euro wurden entsprechende Anwendungsfälle und Konzepte gemeinsam mit Marktteilnehmern untersucht. 22 Die Ergebnisse deuten darauf hin, dass bedingte Zahlungen die Einbindung von Zahlungen in digitale Ende-zu-Ende-Prozesse erleichtern und zusätzlichen Nutzen schaffen können. 23

Exkurs

Öffentliche Wahrnehmung des digitalen Euro

Das Meinungsforschungsinstitut forsa hat im Oktober 2025 im Auftrag der Bundesbank in Deutschland eine repräsentative Bevölkerungsumfrage zum digitalen Euro durchgeführt (Stichprobenumfang n = 2 004). Befragt wurden ausschließlich Personen ab 18 Jahren.

Der Bekanntheitsgrad des digitalen Euro ist im Vergleich zu einer Befragung im Jahr 2024 nahezu unverändert geblieben. Auf die Frage, ob man bereits von einem digitalen Euro gehört habe, antworteten 42 % der Befragten im Herbst 2025 mit ‚‚ja“ (2024: 41 %). 1

Zugleich zeigt die Befragung, dass das Wissen über den digitalen Euro weiterhin begrenzt ist: In der Gruppe der Personen, die bereits vom digitalen Euro gehört haben, konnten 26 % zutreffend erläutern, dass es sich um digitales Zentralbankgeld als zusätzliches Zahlungsmittel handelt. Der übrige Teil der Befragten konnte die offen gestellte Frage nicht korrekt beantworten. Zudem treten weiterhin Missverständnisse auf, so sind Befragte zum Beispiel der Ansicht, dass es ich beim digitalen Euro um ein Kryptoasset handelt, andere befürchten die Abschaffung des Bargelds. Insgesamt zeigt dies einen bestehenden Informationsbedarf auf. Um diesem zu begegnen, wird das Eurosystem zu gegebener Zeit eine umfassende Informations- und Markenstrategie für den digitalen Euro initiieren.

Trotz bestehender Wissenslücken steht ein relevanter Teil der Bevölkerung einem digitalen Euro grundsätzlich offen gegenüber. Knapp die Hälfte der Befragten kann sich vorstellen, den digitalen Euro auf jeden Fall (14 %) oder wahrscheinlich (34 %) zu nutzen, während 23 % ihn wahrscheinlich nicht und 27 % auf keinen Fall nutzen würden. Die Nutzungsbereitschaft variiert zudem nach soziodemografischen Merkmalen: Jüngere Befragte zeigen tendenziell eine höhere Aufgeschlossenheit – in der Altersgruppe der 18- bis 29-Jährigen liegt sie bei 65 %.

Welche Eigenschaften eines digitalen Euro besonders relevant wären, fasst das unten stehende Schaubild 3.3 zusammen. Für eine klare Mehrheit ist vor allem der Schutz der Privatsphäre zentral: 44 % bewerten dies als „sehr wichtig“ und weitere 30 % als „wichtig“. Ebenfalls hohe Zustimmung erhält die Anforderung, dass der digitale Euro auf einer europäischen Infrastruktur beruht und damit unabhängig von weltpolitischen Ereignissen oder Entscheidungen funktionsfähig bleibt (33 % ‚‚sehr wichtig“, 37 % ‚‚wichtig“, zusammen 70 %). Wichtig ist vielen zudem, dass der digitale Euro – wie Euro-Bargeld – ein staatliches beziehungsweise europäisches Zahlungsmittel ist (23 % ‚‚sehr wichtig“, 39 % ‚‚wichtig“, zusammen 62 %). Schließlich bewerten viele die Möglichkeit, offline, also ohne Internetverbindung, bezahlen zu können, als wichtig (26 % ‚‚sehr wichtig“, 35 % ‚‚wichtig“, zusammen 61 %). (Abweichungen zu 100 % ergeben sich durch „Weiß nicht“-Antworten).

3.3 Datenschutz, Privatsphäre und Offline-Funktionalität

Die Gestaltung des digitalen Euro folgt dem Grundsatz der Datensparsamkeit. Dabei ist zwischen Online- und Offline-Zahlungen zu unterscheiden. Im Online-Modus, bei dem eine Internetverbindung besteht, werden nur diejenigen Informationen verarbeitet, die zur Ausführung der Transaktion erforderlich sind. Die Identitätsprüfung sowie die gesetzlich vorgeschriebenen Kontrollen zur Verhinderung von Geldwäsche und Terrorismusfinanzierung erfolgen – wie im heutigen digitalen Zahlungsverkehr – durch die jeweiligen Banken und Zahlungsdienstleister, bei denen das Konto für den digitalen Euro eröffnet wurde. Das Eurosystem erhält und verarbeitet lediglich pseudonymisierte Zahlungsdaten und erstellt aus den Transaktionen keine individuellen Zahlungsprofile. Technische und organisatorische Maßnahmen verhindern, dass die natürlichen oder juristischen Personen hinter einer einzelnen Transaktion für das Eurosystem ersichtlich werden.

Die technische Abwicklung der Online-Zahlungen erfolgt über die DESP, die als zentrale Infrastruktur des Eurosystems konzipiert ist. Die DESP verarbeitet Transaktionsdaten ausschließlich in pseudonymisierter Form und ist funktional von den Systemen der Zahlungsdienstleister getrennt. Kundendaten verbleiben bei den jeweiligen Zahlungsdienstleistern; dem Eurosystem ist kein Einblick in private Zahlungstransaktionen erlaubt. Zugriffe auf Daten sind strikt rollenbasiert ausgestaltet und auf die jeweils erforderlichen Funktionen beschränkt.

Eine Besonderheit des digitalen Euro ist die geplante Offline-Funktionalität, die Zahlungen auch ohne Internet- oder Mobilfunkverbindung ermöglicht. Die für die Zahlung erforderlichen Informationen werden dabei sicher auf dem Endgerät gespeichert und bei der Transaktion direkt zwischen Zahler und Empfänger ausgetauscht. Zahlungsdienstleister erhalten bei Offline-Zahlungen keine einzelnen Transaktionsdaten, sondern – sobald eines der beteiligten Geräte wieder online ist – lediglich zusammengefasste beziehungsweise technische Informationen, die zur Synchronisation, zur Vermeidung von Fehlbuchungen und zur Begrenzung von Manipulationsrisiken notwendig sind. Einzelne Transaktionen werden somit nicht offengelegt, auch nicht gegenüber dem kontoführenden Zahlungsdienstleister, also etwa der Bank oder Sparkasse. Um geldwäscherechtliche und sicherheitsspezifische Risiken zu begrenzen, sind für die Offline-Nutzung separate Obergrenzen für Guthaben und spezifische Transaktionsgrenzen vorgesehen, die von der Europäischen Kommission auf Grundlage einer Empfehlung der europäischen Behörde zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung (Anti-Money Laundering Authority, AMLA) festzulegen wären. Das Verhandlungsmandat des Rates der Europäischen Union konkretisiert hierzu, dass die Obergrenze für Offline-Guthaben für alltägliche Ausgaben über mindestens 72 Stunden ausreichen soll.

Insgesamt ergibt sich daraus ein zweistufiges Datenschutzkonzept: Während der Online-Modus die gesetzlichen Anforderungen an einen breiten Einsatz im Zahlungsverkehr einschließlich regulatorischer Vorgaben erfüllt, soll der Offline-Modus ein noch höheres Maß an Privatsphäre bieten und zugleich durch geeignete Sicherungsmechanismen gegen Missbrauch geschützt werden. Beiden Varianten ist jedoch gemein, dass das Eurosystem zu keinem Zeitpunkt Einblick in die persönlichen Zahlungsdaten der Nutzerinnen und Nutzer nehmen kann.

3.4 Inklusion und Barrierefreiheit

Die fortschreitende Digitalisierung des Zahlungsverkehrs erleichtert vielen Verbraucherinnen und Verbrauchern den Alltag, kann aber für einzelne Bevölkerungsgruppen Zugangs- und Bedienhürden mit sich bringen. Empirische Erhebungen – unter anderem aus dem Bundesbank Online Panel für Haushalte (BOP-HH) – zeigen, dass insbesondere Menschen über 70 Jahre, Personen mit Seh- oder Hörbeeinträchtigungen, Nutzerinnen und Nutzer mit körperlichen Einschränkungen sowie Personen mit geringerer digitaler Kompetenz überdurchschnittlich häufig von Schwierigkeiten im Umgang mit digitalen Bezahlmethoden berichten. 24 Darüber hinaus werden Probleme häufiger von Personen genannt, die finanzielle Schwierigkeiten haben, in ländlichen Regionen leben oder einen Migrationshintergrund aufweisen. Typische Hürden betreffen unter anderem eingeschränkte Lesbarkeit (Schriftgröße, Kontraste), fehlende Audio- und Sprachunterstützung, komplexe Menüführung sowie Schwierigkeiten bei Registrierung oder dem Umgang mit Fehlermeldungen. Regulatorisch sind Anforderungen an Barrierefreiheit in der EU durch den European Accessibility Act festgelegt, der seit 2025 in Deutschland durch das Barrierefreiheitsstärkungsgesetz (BFSG) umgesetzt wird. Die Vorgaben setzen Mindestanforderungen an bestimmte digitale Produkte und Dienstleistungen; gleichwohl können im Alltag weiterhin Einschränkungen auftreten, wenn Anwendungen nicht ausreichend barrierearm gestaltet sind oder wenn persönliche Unterstützung fehlt.

Vor diesem Hintergrund betonen bereits der Kommissionsvorschlag zur Digital-Euro-Verordnung sowie das vom Rat der Europäischen Union beschlossene Verhandlungsmandat den Inklusionsaspekt: Der Rechtsrahmen sieht vor, dass der digitale Euro so ausgestaltet wird, dass er auch für ältere Menschen sowie für Personen mit Behinderungen, funktionalen Einschränkungen oder geringerer digitaler Erfahrung leicht zugänglich und verständlich nutzbar ist. Dazu gehören unter anderem barrierearme Bedienoberflächen, klare und reduzierte Prozessschritte sowie alternative Zugangswege zum digitalen Euro. Neben mobilen Anwendungen sind grundsätzlich auch alternative Zahlungsinstrumente denkbar, sodass Zahlungen mit dem digitalen Euro nicht zwingend ein mobiles Endgerät voraussetzen.

Ergänzend verpflichtet der vorgeschlagene Rechtsrahmen Zahlungsdienstleister, diesen Nutzergruppen Unterstützung beim Zugang und bei der Nutzung des digitalen Euro anzubieten – etwa bei der Registrierung oder bei der Nutzung grundlegender Zahlungsfunktionen. Für Personen ohne klassisches Zahlungskonto (unbanked population) sollen zudem besondere Zugangsrechte gelten. Die Mitgliedstaaten müssen hierfür mindestens einen Zahlungsdienstleister benennen, der entsprechende Basisdienste bereitstellt und die notwendige Unterstützung auch vor Ort anbieten kann. Ziel dieser Regelungen ist es, sicherzustellen, dass der digitale Euro möglichst vielen Menschen im Euroraum offensteht und bestehende Hürden beim Zugang zu digitalen Zahlungsdiensten reduziert werden.

3.5 Liquiditätsmechanismus: Haltegrenze und Wasserfall

Der digitale Euro ist als Zahlungsmittel und nicht als Anlageinstrument konzipiert. Um diese Zielsetzung zu unterstützen und mögliche Auswirkungen auf die Finanzstabilität sowie die Geldpolitik zu begrenzen, sieht der Gesetzgeber die Nichtverzinsung des digitalen Euro sowie Haltegrenzen für Guthaben im digitalen Euro vor. Nach dem Verhandlungsmandat des Rates der Europäischen Union sollen die Haltelimite im Zusammenspiel zwischen EZB und Rat festgelegt werden. 25 Dabei kann unter anderem zwischen natürlichen und juristischen Personen sowie zwischen im Euroraum ansässigen Nutzerinnen und Nutzern und „Besuchern“ des Euroraums differenziert werden.

Zur technischen Umsetzung der Haltegrenzen sieht der Verordnungsvorschlag einen zentralen Zugangspunkt (Single Access Point, SAP) vor. 26 Dieser fungiert als zentrale Schnittstelle für Zahlungsdienstleister und dient als Speicher für pseudonymisierte Nutzerkennungen sowie limitrelevante Informationen. Dadurch kann systemweit sichergestellt werden, dass einerseits individuelle Haltelimite eingehalten werden, andererseits dank der Pseudonymisierung das Eurosystem einzelne Nutzer nicht identifizieren könnte. Der SAP ist unabhängig davon erforderlich, ob Nutzerinnen und Nutzer nur ein oder mehrere Konten für den digitalen Euro führen können. Zudem soll er einen Kontowechsel in Ausnahmesituationen erleichtern.

Für die praktische Nutzung ist ein automatisierter (De-)Funding-Mechanismus (Wasserfall-Prinzip) vorgesehen. Er stellt sicher, dass Zahlungen auch dann ausgeführt werden können, wenn eine Transaktion rechnerisch die individuelle Haltegrenze übersteigen würde: Beim Zahlungsempfänger werden überschüssige Beträge in solchen Fällen automatisch auf ein verknüpftes Zahlungskonto bei einem Zahlungsdienstleister zurückgeführt. Umgekehrt kann bei unzureichender Deckung Liquidität automatisch vom Bankkonto des Zahlenden auf das Konto für den digitalen Euro nachgeführt werden. Aus Sicht der Nutzerinnen und Nutzer erfolgt dieser Abgleich im Hintergrund und ohne zusätzliche Handlungserfordernisse; das Haltelimit bleibt als Stabilitätsinstrument wirksam, ohne die Nutzbarkeit des digitalen Euro im Alltag einzuschränken.

Diese automatische Verbindung zwischen dem Konto für den digitalen Euro und dem Bankkonto kann auch über verschiedene Zahlungsdienstleister hinweg erfolgen. Die Kreditwirtschaft hatte im Gesetzgebungsverfahren darauf hingewiesen, dass eine solche institutsübergreifende Liquiditätsbereitstellung (Open Funding) mit Kosten verbunden sein kann. Das Verhandlungsmandat des Rates der Europäischen Union sieht daher vor, dass Zahlungsdienstleister selbst entscheiden können, ob sie solche Verknüpfungen mit anderen Instituten anbieten. Kommt keine Vereinbarung zwischen den beteiligten Zahlungsdienstleistern zustande, stehen die automatischen Wasserfall-Funktionen in diesen Fällen nicht zur Verfügung. Die entsprechende Regelung soll drei Jahre nach Inkrafttreten überprüft werden.

Mit Blick auf Finanzstabilität und die geldpolitische Implementierung soll die Kombination aus Nichtverzinsung, Haltegrenzen und automatisierten Ausgleichsbuchungen dazu beitragen, strukturelle Umschichtungen von Bankeinlagen in den digitalen Euro zu begrenzen. Analysen des Eurosystems zeigen, dass ein solches Gestaltungsmodell potenzielle Risiken für die Stabilität des Finanzsystems und die effektive Umsetzung der Geldpolitik wirksam begrenzt. 27 Ergänzende Untersuchungen der Bundesbank belegen zudem, dass sich nur begrenzte Auswirkungen auf die Liquidität im deutschen Bankensektor bei einer beispielhaft angenommenen Haltegrenze von 3 000 € ergeben würden. 28 Die tatsächliche Höhe des Haltelimits soll erst kurz vor einer etwaigen Inverkehrgabe des digitalen Euro festgelegt werden.

4 Der digitale Euro in der europäischen Zahlungslandschaft der Zukunft

4.1 Transformation des digitalen Zahlungsverkehrs

Der europäische Zahlungsverkehr befindet sich in einem tiefgreifenden Wandel. Digitale Bezahlverfahren gewinnen weiter an Bedeutung, Kundinnen und Kunden erwarten zunehmend sofortige Zahlungsausführung (instant), hohe Nutzerfreundlichkeit und eine nahtlose Einbettung in digitale Plattformen. Parallel dazu schreitet die Tokenisierung von Finanzinstrumenten und Zahlungsprozessen voran. Zahlungen werden zunehmend als Teil digitaler Ende-zu-Ende-Prozesse gedacht, die rund um die Uhr funktionieren und sich in automatisierte Abläufe integrieren lassen.

Vor diesem Hintergrund entwickeln sich sowohl öffentliche als auch private Zahlungsinfrastrukturen weiter. Mit TIPS (Target Instant Payments Settlement) steht eine zentralbankbetriebene Echtzeitplattform bereit, die die sofortige Abwicklung von Zahlungen zwischen Zahlungsdienstleistern in Zentralbankgeld ermöglicht. Gleichzeitig entstehen im privaten Sektor neue Lösungen – etwa Wallet-Konzepte, tokenisierte Einlagen oder von Banken ausgegebene E-Geld-Token –, die insbesondere in tokenisierten Marktumgebungen genutzt werden können.

Auch privat emittierte Stablecoins, die bisher meist US-Dollar-denominiert sind, können zunehmend in digitale Ökosysteme eingebettet werden und dadurch die Abhängigkeit Europas von US-Regulierung erhöhen. Diese Entwicklung verdeutlicht, dass die künftige Zahlungslandschaft nicht nur durch technische, sondern auch durch strategische und geopolitische Faktoren geprägt wird. Für den Euroraum stellt sich daher verstärkt die Frage, wie Innovation und Effizienz gesteigert werden können, ohne die strategische Autonomie Europas zu beeinträchtigen.

4.2 Der digitale Euro und Echtzeitzahlungen

Echtzeitzahlungen – im Euroraum insbesondere das gesetzlich verpflichtende Angebot von SEPA-Echtzeitüberweisungen seit Oktober 2025 und das Eurosystem-Angebot von TIPS – haben den europäischen Zahlungsverkehr zuletzt deutlich beschleunigt. Zahlungsdienstleister können Zahlungen ihrer Kundinnen und Kunden in Geschäftsbankengeld innerhalb von Sekunden final abwickeln. Damit wird insbesondere der Konto-zu-Konto-Zahlungsverkehr (account-to-account) gestärkt, bei dem Zahlungen direkt von einem Bankkonto auf ein anderes ausgeführt werden, ohne dass ein Rückgriff auf die Infrastrukturen von Kartensystemen notwendig wäre. Besonders das Bezahlen im stationären Einzelhandel kann von dieser Entwicklung profitieren, indem auf der Infrastruktur für Echtzeitzahlungen neue Lösungen entwickelt werden.

Die derzeitigen Regelungen zum Echtzeitzahlungsverkehr umfassen allerdings im Wesentlichen nur die Zahlungsabwicklung zwischen den Zahlungsdienstleistern. Für Verbraucherinnen und Verbraucher sowie für Händler braucht es darüber hinaus Lösungen, die den gesamten Zahlungsprozess abdecken – von der Auslösung der Zahlung bis zur finalen Abwicklung (Ende-zu-Ende). Um dies zu gewährleisten, haben sich beispielsweise Zahlungsdienstleister aus verschiedenen europäischen Ländern zur European Payments Initiative(EPI) zusammengeschlossen, die eine europäische Wallet-Lösung auf Basis von Echtzeitüberweisungen anbietet (vgl. Abschnitt 4.3). Ebenso versuchen Handelsunternehmen zunehmend, auf Basis von Echtzeitüberweisungen eigene Zahlungsinitiativen zu etablieren. Ein Beispiel hierfür sind sogenannte „Pay by Bank“-Verfahren, bei denen Kundinnen und Kunden Zahlungen direkt von ihrem Bankkonto auslösen, ohne auf Kartensysteme zurückzugreifen. 29

Der digitale Euro als neuartige Form des Zentralbankgeldes ist demgegenüber ein deutlich umfassenderes Projekt. Er soll die Rolle öffentlichen Geldes sichern, die europäische Zahlungsinfrastruktur widerstandsfähiger machen und den Datenschutz bei Transaktionen stärken. Insoweit unterscheidet sich der digitale Euro von privaten Zahlverfahren auf Basis von Echtzeitzahlungen. 30 Für den Euroraum spricht daher vieles für eine komplementäre Entwicklung: SEPA-Echtzeitzahlungen und TIPS verbessern Effizienz und Reichweite privater Zahlungsinstrumente. Der digitale Euro ergänzt diese um eine europaweit einheitliche, öffentliche Zahlungslösung.

4.3 Der digitale Euro und privatwirtschaftliche Initiativen

Der digitale Euro ist als Ergänzung zu Bargeld und bestehenden privaten Zahlungslösungen konzipiert – nicht als deren Ersatz. Auch künftig dürften daher verschiedene Bezahlverfahren koexistieren. Entscheidend ist, dass private Innovation und öffentliche Zielsetzungen – insbesondere Resilienz, strategische Autonomie und ein verlässlicher Zugang zu Zentralbankgeld – zusammenwirken. Dies kann am effektivsten über einen Zwei-Säulen-Ansatz realisiert werden – mit dem digitalen Euro als öffentlichem Basisangebot, ergänzt um innovative private Initiativen.

Privatwirtschaftliche Angebote wie die EPI, die paneuropäische Erreichbarkeit anstreben, spielen in diesem Zusammenhang eine zentrale Rolle. Die Bundesbank unterstützt dieses Vorhaben ausdrücklich und begrüßt die jüngsten Pläne zur Herstellung von Interoperabilität zwischen der Wero-Wallet und anderen europäischen Zahlungslösungen. 31 Gleichzeitig zeigt der bisherige Projektfortschritt, dass Reichweite, Akzeptanz und flächendeckende Marktpräsenz weiter ausgebaut werden müssen, um das volle Potenzial solcher Initiativen zu realisieren. Vor diesem Hintergrund bietet der digitale Euro Anknüpfungspunkte für eine enge technische und funktionale Integration mit privatwirtschaftlichen Lösungen. Dies umfasst insbesondere:

die Integration des digitalen Euro in Wallets privater Anbieter,

harmonisierte Nutzererlebnisse an der Kasse und online durch gemeinsame Akzeptanzstandards, die den Händlern ohne Zusatzaufwand das Angebot sowohl privater Bezahllösungen als auch des digitalen Euro ermöglichen,

sowie die Möglichkeit, durch gemeinsame Marken- und Akzeptanzstrategien (co-branding) die Reichweite und Sichtbarkeit europäischer Lösungen zu erhöhen.

Eine solche koordinierte Weiterentwicklung kann dazu beitragen, dass europäische Infrastruktur und privatwirtschaftliche Innovation nicht nebeneinander, sondern miteinander verzahnt wachsen.

5 Fazit

Der digitale Euro ist ein langfristig angelegtes Projekt zur Weiterentwicklung des europäischen Zahlungsverkehrs. Das Eurosystem reagiert damit auf strukturelle Veränderungen im Zahlungsverhalten, technologische Entwicklungen im Zahlungsverkehr sowie auf eine sich wandelnde geopolitische und wirtschaftliche Umgebung. Ziel ist es, den breiten Zugang zu Zentralbankgeld auch im digitalen Umfeld zu sichern und zugleich Effizienz, Resilienz und strategische Autonomie im europäischen Zahlungsverkehr zu stärken.

Mit dem im Juni 2023 vorgelegten Single Currency Package hat die Europäische Kommission den rechtlichen Rahmen für einen möglichen digitalen Euro vorgeschlagen. Der Rat der Europäischen Union hat sein Verhandlungsmandat beschlossen; die Beratungen im Europäischen Parlament dauern an. Erst mit Verabschiedung der europäischen Rechtsgrundlage kann der EZB-Rat über eine mögliche Einführung des digitalen Euro entscheiden. Parallel dazu arbeitet das Eurosystem in der laufenden Projektphase an den technischen und organisatorischen Voraussetzungen.

Daher bereitet das Eurosystem nun die erste Pilotierung ab dem zweiten Halbjahr 2027 vor, die auf großes Interesse auch in der deutschen Kreditwirtschaft stößt. Aus Sicht der Bundesbank ist es wichtig, dass angesichts der Größe des deutschen Marktes dieser durch Beteiligung deutscher Institute angemessen repräsentiert ist. Für die beteiligten Häuser bedeutet dies zwar einen zusätzlichen Aufwand, bietet jedoch zugleich die Möglichkeit, sich aktiv und gestaltend in ein zentrales Langfristprojekt einzubringen.

Angesichts des sich immer stärker abzeichnenden politischen Willens, den digitalen Euro einzuführen, sind auch vertiefende Diskussionen notwendig, wie das Zusammenspiel privatwirtschaftlicher Lösungen mit dem digitalen Euro für alle Seiten zufriedenstellend sichergestellt werden kann. Die bisher erarbeiteten Gestaltungselemente – darunter eine europaweit einheitliche Nutzbarkeit, hohe Datenschutzstandards, eine Offline-Funktionalität, der Fokus auf Inklusion sowie Mechanismen zur Begrenzung potenzieller Auswirkungen auf die Finanzstabilität – zielen darauf ab, den digitalen Euro als ergänzendes Zahlungsmittel des täglichen Bedarfs auszugestalten. Dabei bleibt Bargeld als physische Form des Zentralbankgeldes erhalten. Der digitale Euro ist nicht als Ersatz bestehender Zahlungslösungen konzipiert, sondern soll diese ergänzen und einen zusätzlichen öffentlichen Anker im digitalen Zahlungsverkehr bereitstellen.

Ob und in welcher konkreten Ausgestaltung der digitale Euro eingeführt wird, hängt maßgeblich vom Abschluss des Gesetzgebungsverfahrens und den Ergebnissen der laufenden Projektphase ab. Das Eurosystem verfolgt dabei einen schrittweisen und ergebnisoffenen Ansatz. Im Mittelpunkt steht die Frage, wie allgemein verfügbares Zentralbankgeld auch in einer zunehmend digitalen Wirtschaft den Zahlungsverkehr stärken kann.