Studie zu den Kosten der Zahlungsmittel im Handel veröffentlicht

Veröffentlicht am

Studie zu den Kosten der Zahlungsmittel im Handel veröffentlicht

Die Deutsche Bundesbank hat in einer Studie die Kosten von Zahlungsmitteln für den Handel untersucht. Analysiert wurden monetäre Kosten wie Gebühren, Entgelte, Geräte- oder Transportkosten und nicht-monetäre Kosten. Dazu zählt z. B. die Zeit, die Händler für den Umgang mit Zahlungsmitteln an der Kasse oder in der Verwaltung aufwenden.

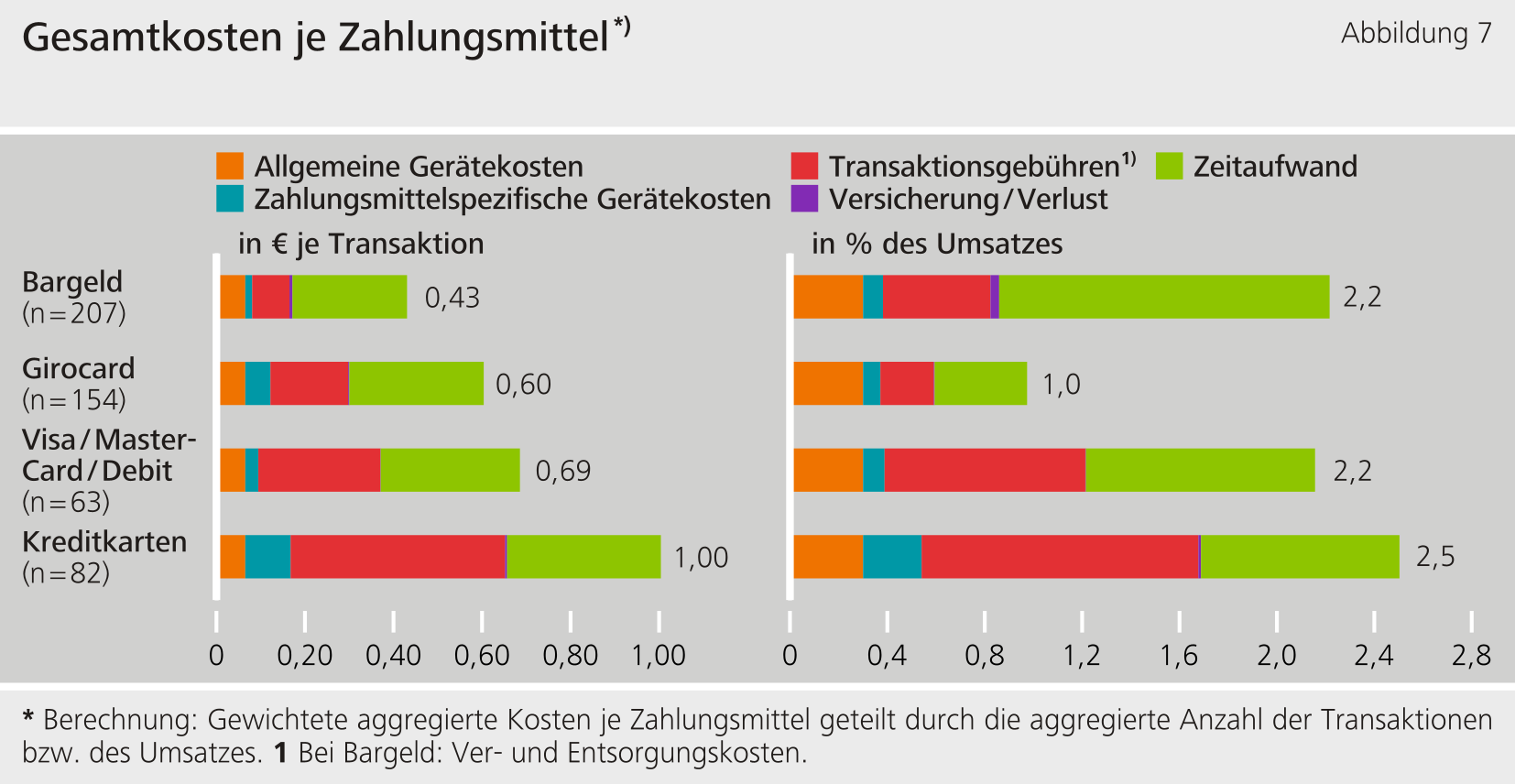

Danach sind Barzahlungen mit durchschnittlich 43 Cent je Transaktion am günstigsten, wenn die Kosten je Zahlung betrachtet werden. Die Girocard ist dagegen mit durchschnittlich 1 Prozent das günstigste Verfahren, wenn die Kosten ins Verhältnis zum Umsatz gesetzt werden. Internationale Debit- und Kreditkarten, wie Mastercard und Visa, sind in beiden Fällen teurer. Sie verursachen vor allem durch höhere Gebühren mehr Kosten für die Händler.

Die Studie zeigt außerdem, dass Zahlungen für kleinere Unternehmen teurer sind als für größere. So haben größere Unternehmen tendenziell mehr Verhandlungsmacht gegenüber den Zahlungsanbietern, sodass ihre Kosten je Transaktion und im Verhältnis zum Umsatz deutlich niedriger ausfallen. Außerdem verfügen größere Unternehmen unter anderem über höhere Transaktions- und Umsatzvolumina, wodurch Fixkosten auf eine größere Anzahl an Zahlungen bzw. auf einen höheren Zahlungswert verteilt werden können.

Auch die Akzeptanz verschiedener Zahlungsmittel ist unterschiedlich. Bargeld wird nahezu flächendeckend angenommen. Die Girocard und internationale Debitkarten werden immer häufiger akzeptiert, aber vor allem von größeren Unternehmen. Für kleine Betriebe sind Transaktionsgebühren und Investitionskosten nach wie vor eine Hürde bei der Akzeptanz unbarer Zahlungsmittel.

Für den Verbraucher ist der einzelne Bezahlvorgang fast immer entgeltfrei, aber für den Einzelhandel verursacht er Kosten, sagte Burkhard Balz, Vorstandsmitglied der Bundesbank. Wir als Notenbank haben das Ziel, dass der Zahlungsverkehr sicher und leistungsfähig bleibt. Eine Schlüsselrolle kommt hierbei dem Einzelhandel zu, der ein zentraler Knotenpunkt des täglichen Lebens und der Wirtschaft ist.

Nur wenn die Kosten nachvollziehbar sind, können sich Notenbanken und andere Akteure für einen effizienten Zahlungsverkehr einsetzen, erklärte Burkhard Balz. Die Kosten für den Handel könnten durch mehr Wettbewerb im Markt für Bezahlverfahren gesenkt werden, zum Beispiel durch europäische Alternativen wie Wero oder perspektivisch den digitalen Euro.

Die Analyse der Kosten basiert auf Zeitmessungen von rund 13.000 Transaktionen an 15 Verkaufsstellen sowie auf einer Befragung von 268 Handelsunternehmen unterschiedlicher Größe und Branchen.